最近后台好多朋友问,自己查征信发现多了个“京东金融”或者“京东白条”的查询记录,心里直打鼓:这玩意儿到底算不算网贷?会不会把征信搞花?甚至有人因为申请失败直接慌了神,以为以后房贷车贷全完蛋。其实这事儿真没那么简单,得拆开看。

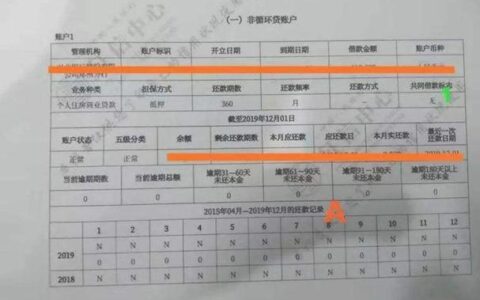

从监管和银行的角度来看,京东白条本质上属于消费金融公司发放的贷款产品。当你开通白条并产生消费时,这笔钱是由持牌金融机构(通常是重庆京东盛际小额贷款公司)借给你的。所以,在央行征信报告上,它确实会体现为一条“小额贷款”或“消费金融”类的信贷记录。如果你频繁申请、逾期或者短期内大量使用,银行的风控系统大概率会把你归类为“多头借贷”的高风险用户,这时候再想办信用卡或者房贷,被拒的概率确实不低。

不过,别急着把自己吓死。这里有个巨大的误区:并不是所有用白条的人都会被判定为网贷族。很多资深玩家都知道,如果你只是偶尔小额使用,并且像还信用卡一样按时全额还款,没有逾期记录,大部分正规银行其实是能接受的。关键在于“频率”和“负债率”。

为了让大家更直观地判断自己的情况,我整理了一个简单的对比表:

| 场景 | 征信表现 | 银行风控态度 | 应对建议 |

|---|---|---|---|

| 长期闲置,偶尔大额 | 记录少,无逾期 | 友好,视为正常消费习惯 | 保持现状,无需刻意销户 |

| 高频小额,月月刷爆 | 多条小额贷记录,负债率高 | 警惕,疑似以贷养贷 | 降低使用频率,结清部分账单 |

| 有逾期记录 | 出现“呆账”或“逾期”标记 | 极差,直接拒贷 | 立即还清欠款,等待5年消除影响 |

| 刚申请就被拒 | 显示“硬查询”过多 | 怀疑资金链紧张 | 暂停申请任何信贷产品3-6个月 |

其实最扎心的真相是:很多人觉得“我没欠多少钱,怎么就是网贷了?”是因为他们忽略了每一次点击“去支付”或“分期”的瞬间,都在向大数据发送信号。特别是那些喜欢把白条当备用金,甚至转套现的朋友,现在的反欺诈模型比想象中敏锐得多。

说到底,工具本身无罪,罪的是使用方式。与其纠结它是不是网贷,不如看看自己手里的账单是不是已经快压垮现金流了。下次打开APP准备点分期前,先问问自己:下个月真的还得起吗?