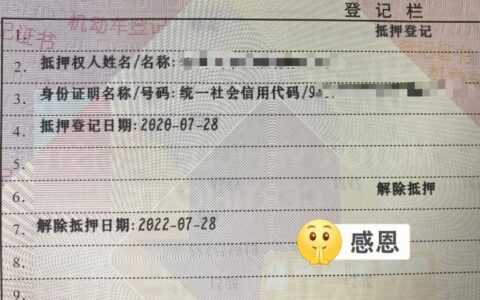

最近身边好几个做小生意的朋友都在折腾经营抵押贷,说是利息低、额度高,但水也太深了。有人拿到几百万直接解套,也有人因为资料造假被银行拉黑,甚至房子差点被收走。现在的抵押贷早已不是“有房就能贷”的年代,风控严得像筛子。

先说个真实案例:老张去年用自家商铺做抵押,想贷500万周转,结果银行发现他名下有两家空壳公司流水异常,直接拒批不说,还把他列入灰名单。隔壁小李更惨,找中介包装资料,钱是拿到了,但合同里藏了“提前还款违约金”和“资金用途限制”,最后逾期罚息比本金还高。

现在正规渠道的抵押贷主要分两类:

| 类型 | 适用人群 | 利率范围 | 放款速度 | 核心门槛 |

|---|---|---|---|---|

| 银行直贷 | 资质好、有稳定经营实体 | LPR+30~80BP | 1-3周 | 征信无硬伤、流水覆盖倍数足 |

| 助贷机构 | 资质一般、急需资金 | 年化6%~12% | 3-7天 | 房产评估值高、接受部分瑕疵 |

关键避坑点:

- 警惕“包过”承诺:凡是声称“无视黑白户”“当天放款”的,99%是套路贷或高利贷变种。

- 看清合同条款:重点看“提前还款违约金”“资金流向监控”“强制保险”等隐藏条款。

- 核实放款主体:必须确认放款方是持牌银行或消费金融公司,拒绝任何个人账户转账。

上个月有个朋友在某个论坛看到“内部渠道”,结果被要求先交“保证金”,转账后对方直接失联。这种骗局每年都有几百起,千万别信“熟人介绍”“内部关系”。

其实真正靠谱的玩法是:先去本地城商行或农商行问清楚政策,准备好近半年对公流水、纳税记录、购销合同,再让专业顾问帮你梳理材料。哪怕多花几天时间,也比掉进陷阱强。毕竟房子押出去,可不是闹着玩的。

话说回来,你遇到过哪些抵押贷的奇葩操作?