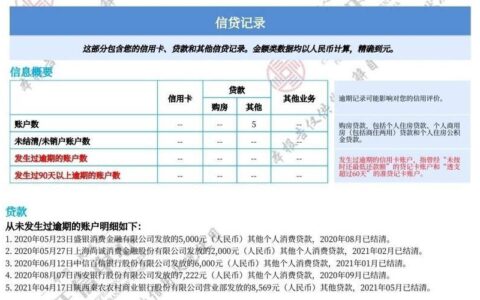

前两天有个朋友半夜发微信问我,说工资卡突然被冻结,急需用钱周转半个月,手里能动的只有宜人贷的APP。我让他别急着点申请,先看看现在的行情。

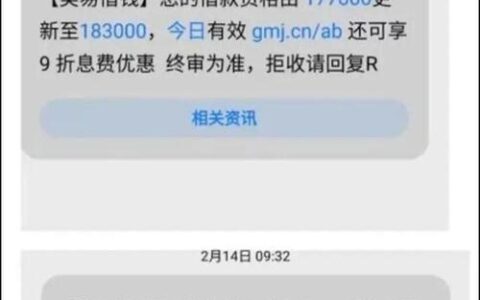

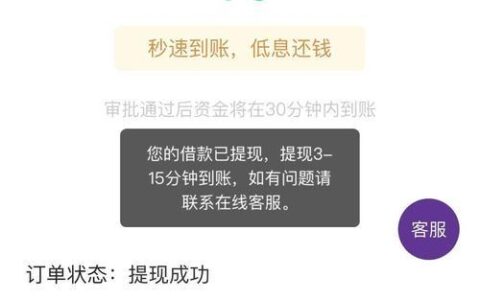

说实话,早年宜人贷在网贷圈确实是个“硬通货”,放款快、额度高,但这两年风向变了太多。以前那种“秒批秒到”的日子基本结束了,银行和持牌消金机构的风控逻辑全变了,现在进去全是“看人下菜碟”。很多用户反馈,明明征信没花,进去也是测额0元,或者给了额度却提款失败,系统提示“综合评分不足”。

现在的宜人贷,更像是一个针对特定人群(比如之前有良好还款记录的老用户)的存量维护工具,而不是新用户的获客渠道。如果你是想靠它来“养征信”或者“刷流水”,趁早打消念头,不仅很难下款,还可能因为频繁查询征信记录把分数搞得更低。

对于还在犹豫要不要点的用户,这里有一份基于近期真实反馈的对比参考,看看是否符合你的情况:

| 维度 | 早期宜人贷体验 | 2026年当前现状 |

|---|---|---|

| 下款难度 | 相对宽松,小白也能试 | 极高,主要面向优质存量用户 |

| 放款速度 | 最快几分钟到账 | 慢则1-3天,经常卡在审核环节 |

| 利率水平 | 年化15%-24%不等 | 普遍上浮,部分用户实测超24% |

| 适用人群 | 急需资金的新手/小白 | 有稳定社保公积金、无逾期记录的“老白户” |

| 常见坑点 | 服务费不透明 | 隐形费用多,提前还款违约金争议大 |

别信那些网上吹嘘的“强开技术”或者“内部渠道”,现在的风控系统早就联网大数据了,稍微有点动作就会被标记。如果你真的到了山穷水尽的地步,与其在宜人贷这种高门槛平台碰壁,不如先查查自己的征信报告,看看有没有被误伤的记录,或者找亲友周转几天。

有些时候,熬过这阵子比借高息贷款更划算,毕竟一旦背上高利贷的标签,以后想翻身就难如登天了。