昨天跟几个朋友聊起买房,有人直接甩出一张计算器截图:100万贷款,30年期,现在商贷利率干到了3.05%,比两年前低了快一个点。算下来,月供少了快400块,利息总额直接砍掉十几万。这年头,谁还嫌银行给钱太便宜啊?

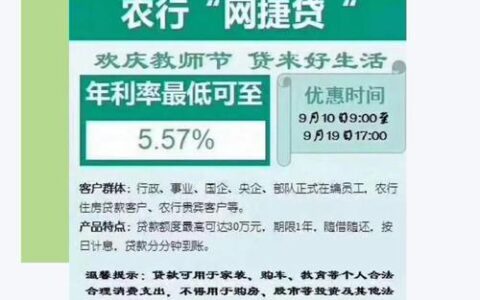

现在的行情确实有点“魔幻”。LPR稳稳趴在3.5%,首套房商贷不少城市已经卷到了2.95%-3.05%之间,公积金更是打到了历史冰点——5年以上只要2.6%,二套也就3.075%。首付门槛也松得离谱,二三线城市首套最低15%,一线城市也不过20%。以前觉得遥不可及的“上车”机会,现在好像就在眼前。

但别高兴太早,真金白银的账还得自己算清楚。很多人只盯着利率看,却忽略了“组合贷”才是省钱王炸。比如你公积金额度不够,剩下的走商贷,整体成本能压到最低。还有那些正在还贷的朋友,现在提前还款规则宽松多了,手里有闲钱的话,选“缩短年限”比“减少月供”更划算,能省下更多利息。

对了,最近好多城市对初婚初育家庭还有额外补贴,有的地方直接给购房券,有的提高公积金贷款上限到160万甚至更高。这些政策落地时间、适用条件各地不一样,千万别听中介一面之词,得自己去当地住建局或公积金官网查最新细则。

最后提醒一句:利率低是好事,但别忘了评估自己的现金流。房子是用来住的,不是用来赌的。月供控制在家庭收入的35%以内,留足备用金,心里才踏实。

你看,现在这个节点上车,到底是捡漏还是接盘?