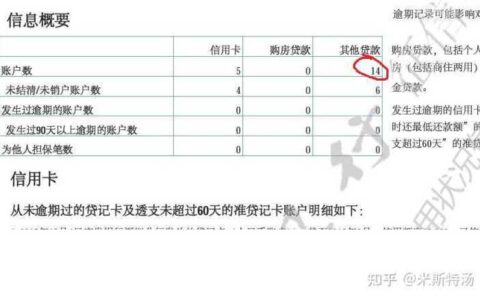

最近有个真实案例看得人后背发凉:丈夫出差回来发现家里房产证不见了,原来妻子背着他在中介手里把房给“抵”了。银行那边已经放款,现在债主找上门要还钱,丈夫一脸懵:“我根本没签字,这跟我有什么关系?”其实这事儿在司法实践中并不像大家想的那么简单,关键得看几个核心点。

首先,房产是否属于夫妻共同财产。如果是婚后买的房,哪怕只写了一方名字,原则上都算共同财产。根据《民法典》规定,处分重大共同财产需要双方同意。但问题在于,如果银行或债权人能证明当时是“善意第三人”,也就是他们真的不知道这是夫妻共有,而且手续看起来完全合法(比如伪造了配偶同意书),那法院很可能判房子得用来还债。

其次,抵押合同是否有效。如果一方单独签了字,但对方能提供证据证明其有代理权(比如长期由他/她处理家庭财务、有过往类似操作先例等),那抵押可能依然有效。反之,如果银行明知是夫妻共同财产却未核实另一方意愿,那抵押合同可能无效,房子就能保住了。

| 情况分类 | 是否需配偶同意 | 银行能否主张抵押有效 | 常见结果 |

|---|---|---|---|

| 婚前个人房产 | 否 | 视具体情况 | 通常有效 |

| 婚后共同房产(单方抵押) | 是 | 若银行尽到审查义务则可能有效 | 风险高 |

| 伪造配偶签字/授权 | 是 | 若银行未尽审查义务则无效 | 可追回房产 |

| 一方全权委托他人办理 | 视委托书真实性 | 视委托书真伪及银行审核 | 争议大 |

最扎心的是,很多普通人根本分不清“形式合规”和“实质合法”的区别。中介为了促成交易,往往不会多问一句“你爱人知道吗”,银行风控也常流于表面。等到出事才发现,房子没了,钱也没了,连孩子上学都受影响。

所以啊,别总觉得房产证上没自己名字就安全,也别以为只要不签字就能万事大吉。日常里多留个心眼,定期查征信、查名下资产变动,关键时刻真能救命。