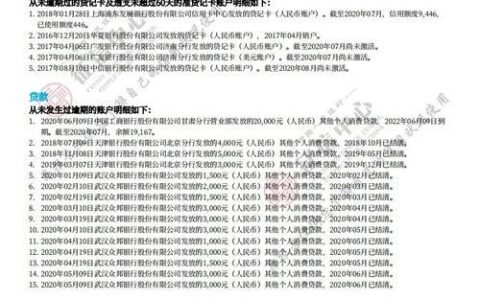

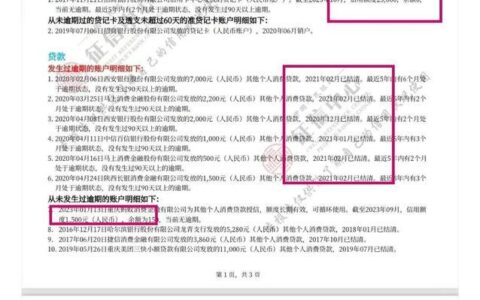

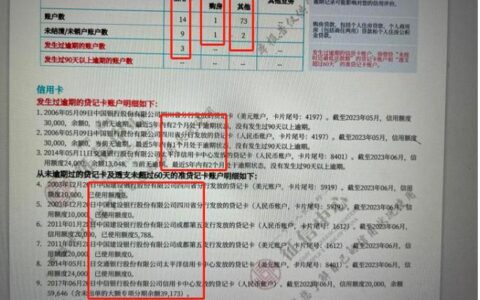

前两天有个朋友急匆匆找我,说征信报告上全是逾期记录,连信用卡都停了,结果去4S店居然批了车贷。我第一反应是:这中介是不是在忽悠人?后来他发了审批单,我才发现原来是走了“特殊通道”。

现在的车贷市场确实卷得厉害,尤其是经济下行期,银行为了冲业绩,对优质资产(比如新车、全款购车)的门槛反而松了一些。但前提是——你的逾期不是恶意拖欠,且近期有稳定流水。

有些中小银行或汽车金融公司,其实并不只看征信报告上的“红字”,更看重你当下的还款能力。比如你虽然以前有过几次逾期,但最近半年收入稳定、社保连续缴纳,甚至能提供大额存单或房产作为增信材料,他们就会考虑“特事特办”。

不过要注意,这种操作通常伴随着几个代价:

- 利率上浮明显:普通车贷年化3.5%

5%,这种“瑕疵客户”可能直接拉到8%12%; - 首付比例提高:原本可以低首付,现在可能要求至少50%;

- 担保要求严格:可能需要直系亲属担保,或者购买高额保险。

| 项目 | 正常资质客户 | “征信瑕疵”客户 |

|---|---|---|

| 利率范围 | 3.5% ~ 6% | 7% ~ 12%+ |

| 首付比例 | 15% ~ 30% | 40% ~ 60% |

| 审批周期 | 1~3天 | 3~7天 |

| 是否需要担保 | 否 | 经常需要 |

| 是否可二次分期 | 支持 | 部分不支持 |

如果你也遇到类似情况,千万别急着放弃,也别轻信那些号称“百分百包过”的中介。真正靠谱的做法是:整理好近两年的工资流水、社保记录、资产证明,主动找几家地方性商业银行或厂商金融试水,有时候一个电话就能打通关键信息。

话说回来,要是你之前因为忘记还款导致征信变差,现在突然还清了,那其实已经不算“黑户”,只是“灰户”而已。银行最怕的不是逾期,而是失联和拒还。只要你还愿意沟通,机会就还在。