3月15号那会儿,圈子里炸锅了。国家金融监督管理总局直接点名,把包括你我贷在内的五家平台拉去“喝茶”。这事儿来得太猛,好多老哥刚点开APP,发现页面都变了。以前那些花里胡哨的“低息”宣传,现在全得撤下来。官方通报里说得清楚:营销要规范、息费得透明、催收别越线,尤其是保护个人信息这块,谁敢乱来就罚谁。

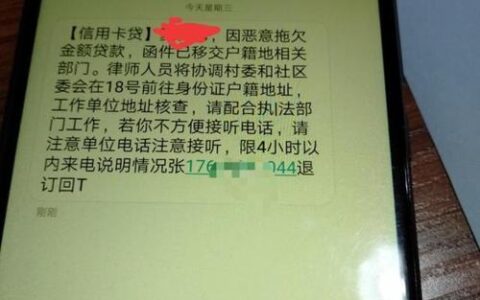

其实早在今年2月,黑猫投诉上关于你我贷的投诉量就逼近十万条。核心痛点就俩:隐性收费和暴力催收。有个真实案例,有人借了4万多,合同看着年化24%,结果前两期直接被扣了一万多的“债务管理服务费”,算下来综合成本直逼36%。这种操作在旧规下还能钻空子,现在新规《个人贷款业务明示综合融资成本规定》一出来,所有利息、服务费、担保费必须打包算总账,想玩文字游戏?门儿都没有。

更扎心的是股价。嘉银科技(你我贷母公司)从年初的高点到现在,短短几个月跌去了近七成。市场用脚投票,说明大家伙儿对助贷行业合规化的决心是认真的。如果你手里有单子,或者正准备借款,现在绝对是重灾区。

现在的局面很明确:监管铁拳已经落下,退费潮正在路上。对于咱们普通用户来说,以后借钱前第一件事不是比利率高低,而是看它有没有把综合成本摊开揉碎了写进合同。那种只标“日息万分之几”却藏着高额服务费的套路,基本绝迹了。至于逾期后的催收,再像以前那样爆通讯录?估计还没等动手,先被监管盯上。

有些老哥还在问能不能退之前的冤枉钱。根据最新的行业动态,部分违规收取的费用确实有了退还通道,但具体流程各家平台还在磨合。这时候千万别信网上那些所谓的“代退中介”,全是割韭菜。老老实实打官方客服电话,留好证据,该申诉申诉,该投诉投诉。在这个节骨眼上,谁先乱了阵脚,谁就是待宰的羔羊。

哪怕你现在没逾期,也得多长个心眼。看看自己手里的账单,是不是真的只有利息?有没有什么看不懂的“增值费”?如果有,赶紧截图保存,这可是未来的救命稻草。毕竟,在这个强监管的时代,能保住本金和征信,比什么都强。