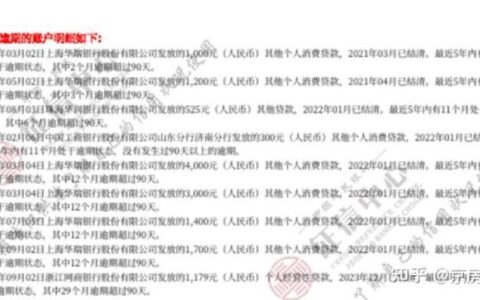

刚看到有人问能不能直接私人电话联系借钱,这操作听着简单,实则是个雷区。现在大家谁手里没点难处?但真到了要开口那一步,你会发现“直接联系”这四个字背后全是坑。

以前那种“有借有还、再借不难”的江湖规矩早就变了。现在很多人一接到陌生号码或者不太熟的朋友突然来电借钱,第一反应不是同情,而是警惕:这人是不是出事了?还是遇到了诈骗?甚至直接拉黑。尤其是如果你之前没有频繁的资金往来记录,对方连你是谁都可能怀疑。

更重要的是,私人借贷一旦涉及金额较大,口头承诺根本不算数。没有借条、没有转账凭证,事后对方反悔,你连打官司的底气都没有。哪怕对方答应得再爽快,你也得留个心眼:钱可以借,手续不能少。

下面这张表对比一下不同方式的利弊,帮你理清思路:

| 借款方式 | 优点 | 风险/缺点 |

|---|---|---|

| 直接电话借钱 | 快速、方便 | 无凭证、易被拒、信任度低 |

| 熟人介绍 | 有一定信用背书 | 人情压力大、可能伤感情 |

| 正规网贷平台 | 流程透明、放款快 | 利息高、影响征信 |

| 银行消费贷 | 利率低、合法合规 | 审核严、门槛高 |

所以啊,真缺钱了,与其盲目打电话求人,不如先看看自己的征信报告,或者找几个靠谱的亲友把话说明白,签个字据,走个正规流程。毕竟,钱是借来的,脸面是自己的,别为了急一时,把关系搞僵了。

话说回来,你最近是不是也遇到什么难处了?