上次帮朋友查征信,发现他因为一次“借去花”的逾期记录,房贷审批直接被卡。细问之下才知,他以为这是携程自带的福利功能,能像刷信用卡一样随意周转,完全没当回事。其实,很多人对携程金融都有这种误解,觉得背靠大平台肯定没问题,但真金白银借出去之前,有些坑不填平,最后倒霉的还是自己。

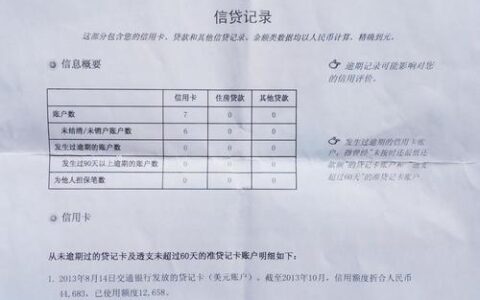

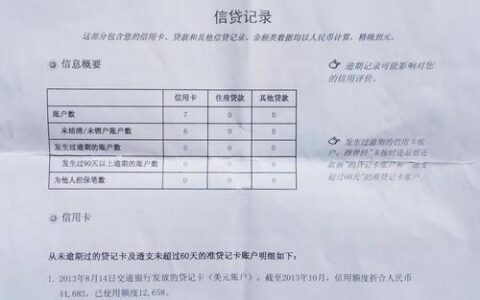

携程金融绝对是正规持牌机构。它背后是上海携程小额贷款有限公司,注册资本高达50亿,妥妥的上市公司背景。但这不代表它能随便借、随便还不还。最关键的一点——它上征信。所有通过携程金融发起的借款,无论是直接放款还是联合贷款,都会如实上报到央行征信系统。

很多用户以为只是“分期买机票”,实际上每一笔借款都是实打实的信贷记录。如果你平时习惯用携程订票、订酒店,偶尔资金紧张点进去借个几千块应急,只要按时还款,确实能积累信用;可一旦逾期超过3天,甚至只是晚还几天,征信报告上立马就会留下污点。到时候想申请房贷、车贷,银行看到这条记录,大概率会直接拒批。

再看下实际放款方和利率对比,不同产品背后的资金方差别很大:

| 产品名称 | 常见放款方类型 | 年化利率范围 | 是否上征信 |

|---|---|---|---|

| 借去花 | 合作小贷/消金公司 | 7.2% - 24% | 是 |

| 携程借款 | 银行/信托/小贷 | 8% - 24% | 是 |

| 场景分期(机票/酒店) | 合作金融机构 | 视具体活动而定 | 是 |

别信什么“免息”“无门槛”,那都是引流话术。真正能让你秒批的,往往是那些愿意承担风险的高利率产品。我有个做财务的朋友,去年为了凑首付,在携程借了两万,结果因为忘记换绑银行卡,逾期了两天,征信花了整整半年才缓过来。

所以,用携程金融可以,但一定要把它当成信用卡来对待。额度再高也别贪多,利息再低也要算清总成本。毕竟,现在的征信系统比想象中严得多,别为了省几百块利息,把自己未来的路堵死了。