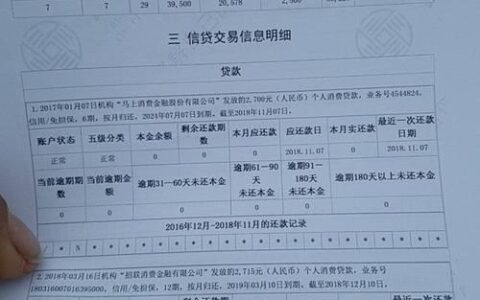

谁信啊,征信上全是小贷款记录,点一下被拒一次,感觉整个人都被系统拉黑了。其实真不是没救了,有些平台就是专门吃“多头”这块肉的,只要没逾期、收入流水稳,照样能下。

先说个扎心的真相:没有任何一个平台能保证100%下款,尤其是你征信已经花得跟蜘蛛网似的。但确实有几家风控逻辑不一样,它们更看重你的实时还款能力和工作稳定性,而不是单纯看你借了几次钱。

最近几个老哥实测下来,这几家对多头相对友好:

| 平台类型 | 代表产品(非广告) | 核心优势 | 注意事项 |

|---|---|---|---|

| 银行系消金 | 微众银行微粒贷、招联金融 | 背景硬,额度高,不轻易砍头息 | 需要芝麻分或公积金资质加持 |

| 大数据风控类 | 洋钱罐、小源钱包 | 不看单一征信报告,重综合评分 | 利率可能稍高,需有稳定社保/工作 |

| 场景消费类 | 玖海优品、伍融优借 | 针对特定人群,审批快 | 额度通常较小,适合短期周转 |

有个叫老王的老哥,之前在七八家平台都借过,结果被一家叫玖海优品的给批了。他当时也是抱着试试看的心态,填完资料第二天就放款了。他说:“本来以为这么多记录肯定下不来,没想到这么顺利。”当然,这种案例不能全信,毕竟每个人的具体情况不同。

再说说洋钱罐,这家的逻辑是看你有没单位、有没有稳定收入。如果你是个普通上班族,哪怕征信有点花,只要每月工资卡流水正常,通过率还是可以的。不过要注意,如果你是自由职业或者无业,大概率会被秒拒。

还有个小窍门:不要频繁申请。很多平台一查征信报告发现你最近一个月点了十几个口子,直接系统拦截。与其到处乱点,不如先养一周征信,把查询记录压一压,再挑一个最靠谱的试水。

最后提醒一句,千万别信什么“黑户包过”、“百分百下款”的广告,那些大多是坑。真正的路子,永远建立在真实收入和良好还款意愿的基础上。

要是你手头正紧,不妨试试上面提到的几家,但记住,借了就要还,别为了还债再去借新的,那才是真的死循环。