最近刷到不少老哥在吐槽,明明只是短期周转一下,结果因为生意周转不灵或者家里有点急事,逾期了几天,直接就被深圳市中融小额贷款有限公司(也就是大家常说的“中融小贷”)给盯上了。这可不是普通的电话提醒,那是真·全天候轰炸啊。

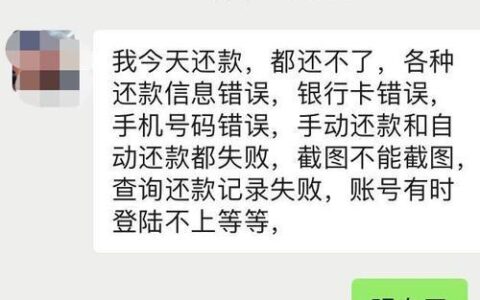

很多用户反馈,只要稍微晚几天还款,催收手段简直让人窒息。不是威胁要上门就是群发律师函,更过分的是,他们不仅打给你本人,连你通讯录里的亲戚、朋友、甚至老板都被拉进来“陪聊”。有的案例里,催收人员直接去单位闹,导致当事人工作都保不住。最离谱的是,有些人在已经结清贷款并注销账户后,征信报告上依然显示未结清,想销账都难,这种“幽灵债务”真的让人防不胜防。

从黑猫投诉等平台的数据来看,关于中融小贷的投诉量居高不下,主要集中在暴力催收、骚扰亲友、泄露隐私以及拒绝协商。特别是通过抖音“放心借”等渠道借款的用户,很多人反映平台方对第三方催收的监管形同虚设,哪怕你主动提出分期还款方案,对方也往往置之不理,继续施压。

遇到这种情况,硬刚肯定不行,但也不能任人宰割。首先,一定要保留证据。所有的通话录音、短信截图、微信聊天记录,尤其是那些带有威胁、恐吓性质的内容,全部保存好。其次,主动联系官方客服,明确表达还款意愿但强调目前的困难,要求转接贷后管理部门进行协商,而不是被外包催收牵着鼻子走。如果对方依然我行我素,直接向12378(银保监会投诉热线)或互联网金融协会举报,有时候比跟催收公司扯皮管用得多。

还有个小细节要注意,很多网贷平台的放款主体和运营主体是分离的,比如“放心借”背后的资方可能是中融小贷,也可能是苏商银行。一旦逾期,搞清楚是谁在放贷、谁在催收,维权的时候才能找准靶子。别等到征信黑了、家人受惊扰了才想起来找他们,那时候主动权就完全不在你手里了。

说到底,借贷是门技术活,也是门人情世故。逾期不可怕,可怕的是处理不当让小事变大。