最近不少朋友在问:臻心贷利息太高,真的能不还吗?我自己去年底在安逸花APP里点到“合作机构”入口,借了笔小额应急,签的时候觉得利率还行,结果算下来加上各种“融担服务费”,年化实际成本接近30%,每月还款压力突然就大了。想提前结清还被说不行,客服推来推去,气得不行。

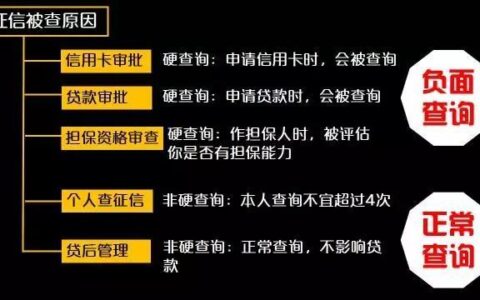

先说清楚,臻心贷不是安逸花自家的产品,它是第三方平台(背后康至科技撮合),实际放款方大多是重庆富民银行、昆仑银行这些持牌机构。表面看正规,但合同里藏着不少坑:名义利率8%-24%,实际叠加服务费后容易超标。黑猫投诉里一大堆用户吐槽“利息高、暴力催收、提前还款受限”,甚至有朋友逾期两天就被爆通讯录,亲戚朋友全接到电话。

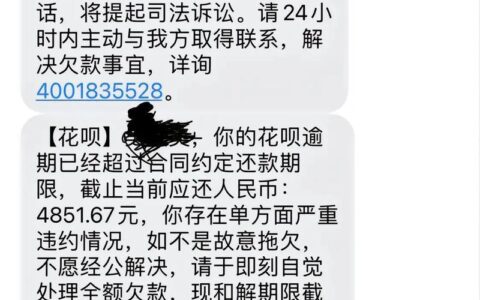

能不还吗?老实说,绝对不行。不还的本金+利息会越滚越大,逾期很快上征信(一般30天左右开始上报),以后办信用卡、房贷全受影响。更严重的是,平台有权起诉,法院强制执行,冻结银行卡、扣工资都不是闹着玩的。去年就有案例,欠几千块被判还本带息,还搭上律师费。

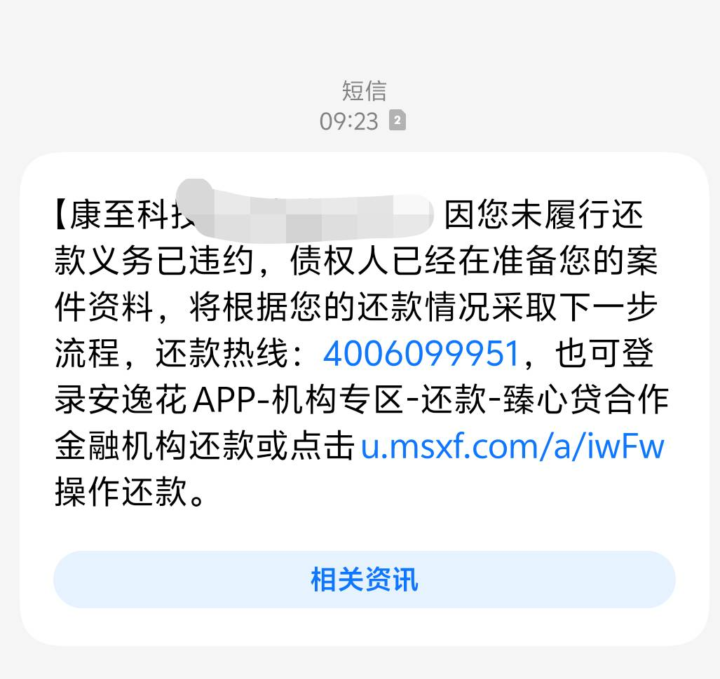

我当时也慌过,试着跟客服协商:先把逾期罚息降了点,然后申请分期延长。平台其实有政策,遇到失业、生病等真实困难,提交证明材料后能谈延期或减免部分利息(不是全部免)。最关键是别躲,主动联系(400-627-9888或APP内客服),态度好点,多数能谈成可接受的方案。

最后劝一句:借钱前一定算清总成本,别被“低息”“快批”骗了。真要借,优先选正规银行渠道,量力而行。利息高到喘不过气,不还不是出路,只会越陷越深。