我有个朋友小李,前阵子刷短视频看到一个“0利息、秒下款”的广告,心想急用钱就点进去了。结果填完资料、刷脸认证、签电子合同,一共借了2万,到手才1.3万,还被扣了一堆“服务费”“会员费”。后来他仔细一看合同,才发现年化利率算下来超过100%,还被要求先还“砍头息”才能继续借。典型的套路贷。

-1")

小李慌了,问我该怎么办。我告诉他:别慌,先别急着还钱,也别信那些“花钱帮你协商”的中介。下面是我总结的几条实操步骤,基本能帮大多数人止损。

第一步:冷静收集证据(最重要)

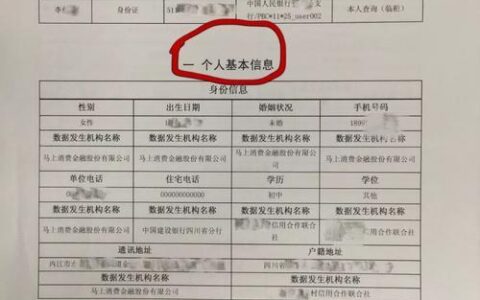

- 把所有聊天记录、合同截图、转账记录、电话录音保存好。

- 合同里那些模糊的“综合服务费”“展期费”“逾期费”,拍照留存。

- 如果有暴力催收(爆通讯录、半夜骚扰、威胁),也录音存档。

这些证据后面维权全靠它们。

第二步:判断是不是套路贷

套路贷的核心特征:

- 砍头息(到手远少于合同金额)

- 高额服务费、会员费、保险费(实际年化超36%甚至更高)

- 故意制造逾期(比如让你先还“保证金”才能提现)

- 暴力催收(辱骂、恐吓、联系家人单位)

如果中了以上几条,合同大概率有问题。根据《民法典》第148条(欺诈订立的合同可撤销)和最高法司法解释,这类合同可以申请认定无效或撤销。

第三步:别再还了,先停下来

很多人一慌就继续还,怕上征信或被起诉。其实套路贷的利息超过36%的部分法院不保护,超过24%的部分也不一定全保护。

- 正规平台(比如微粒贷、京东金条)逾期了可以协商停催、分期。

- 但如果是黑平台或套路贷,继续还等于肉包子打狗。

我建议:先停还,观察对方反应。如果他们开始暴力催收,就更有证据证明是套路。

第四步:多渠道维权(免费的优先)

- 向监管部门投诉

- 国家金融监督管理总局(12378热线)或当地金融监管局

- 银保监会官网投诉入口

- 黑猫投诉平台(很多平台怕上热搜会主动退费)

- 报警

如果涉及欺诈、砍头息、暴力催收,直接去派出所报案。很多地方公安现在对套路贷有专案组,证据充分的话能立案。 - 起诉或申请撤销合同

如果金额不大,可以去当地法院起诉要求确认合同无效、返还多收费用。法院现在对套路贷判例很多,基本都支持借款人。

第五步:保护自己,别再被二度收割

- 千万别信“专业代协商”“律师帮退息”那些广告,花几千块最后啥也没办成。

- 正规渠道自己就能操作,比如很多平台有“退费申请”入口(2025年监管要求超24%部分可退)。

- 如果催收太狠,记得录音投诉(2025年新规:每天最多3次电话,晚上10点后禁扰)。

最后说句实话:谁都有缺钱的时候,但千万别为了几千块把自己搭进去。

小李后来把证据交给律师,花了点钱打官司,法院判平台返还了多扣的8000多,还把合同里高息部分认定无效。现在他只还本金,分期还挺轻松。

如果你也遇到类似情况,别自己扛,赶紧行动起来。希望你早点脱坑,重新开始。