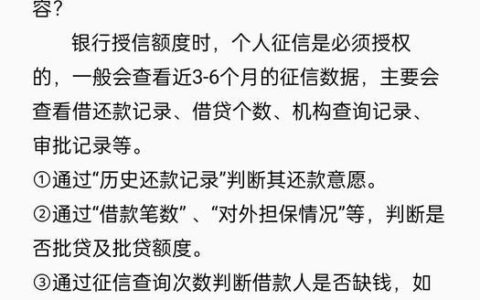

现在借钱渠道越来越多,网贷平台也层出不穷,但很多人最关心的还是两点:利息能不能低点,平台靠不靠谱、安全不安全。毕竟,借钱是为了周转,不是为了背上高息包袱。2025年监管越来越严,很多不合规的小平台已经退出市场,剩下的基本都是持牌机构,比如消费金融公司或网络小贷背景的。这些平台利率透明,上征信,按时还款还能帮你养信用。

我自己和身边朋友用过几个主流平台,感觉大厂背景的更放心,比如支付宝里的借呗、微信的微粒贷、度小满、奇富借条(原360借条)、招联好期贷这些。它们审批快,到账及时,利率也相对合理。不过利率是因人而异的,主要看你的信用、收入、征信情况,好信用的人往往能拿到更低的利率。

下面用表格简单对比几个常见正规平台(数据基于2025年最新公开信息,实际以平台审批为准,年化利率单利计算):

| 平台名称 | 运营公司背景 | 最高额度(万) | 年化利率范围(%) | 特点与体验分享 |

|---|---|---|---|---|

| 蚂蚁借呗 | 蚂蚁消费金融(持牌消金) | 30 | 5.475~21.9 | 支付宝内直接用,芝麻分高利率低,按日计息,随借随还超方便。 |

| 微粒贷 | 腾讯微众银行 | 30 | 7.2~18.25 | 微信/QQ邀请制,经常用微信支付的人容易开,审批秒级。 |

| 度小满(有钱花) | 度小满金融(百度系,小贷牌照) | 20 | 4.9~24 | 新客有时有优惠,信用好能拿到低息,支持随借随还。 |

| 奇富借条(原360借条) | 奇富科技(小贷牌照) | 20 | 7.2~24 | 放款快,最快几分钟到账,用户多,适合应急。 |

| 招联好期贷 | 招联消费金融(招行+联通) | 20 | 7.3~24 | 分期灵活,最长36期,利率中等偏低,背景强。 |

| 安逸花 | 马上消费金融(持牌消金) | 20 | 7.2~24 | 循环额度,一次授信多次用,审批稳。 |

| 京东金条 | 京东金融(小贷牌照) | 20 | 6.9~24 | 京东购物多的人容易提额,有免息活动。 |

从表格看,利息最低的往往是信用极好的用户能拿到的下限,比如借呗和度小满有时能到5%左右,但大多数人实际在10%-18%区间。相比一些小平台动辄20%以上,这些持牌平台的利率更透明,也没有砍头息或隐藏费用。监管要求所有费用都要折算成年化利率明示,超过24%的部分法院不保护,所以正规平台基本控制在24%以内。

为什么说这些最安全正规?首先,它们都有金融牌照,受银保监会或地方金融监管局监督,上央行征信(逾期会影响买房买车)。其次,大公司背景,数据安全做得好,不会随便泄露信息。朋友借过奇富借条,说放款快但催收也规范,不会暴力催收。招联和安逸花这种消金牌照的,门槛稍高但更稳。

借钱时我的建议:先查自己的征信和芝麻分/微信支付分,信用好优先试大平台;急用钱选审批快的如奇富或度小满;长期分期选招联。别贪小平台的高额度低门槛,往往隐藏风险。借前算清楚总成本,按时还最重要,避免以贷养贷。

总之,2025年选网贷,别光看广告宣传,多对比持牌平台。理性借贷,量力而行,才能真正解决问题而不是添麻烦。如果你有具体情况,可以多试几个,看哪个给你批的利率最低。