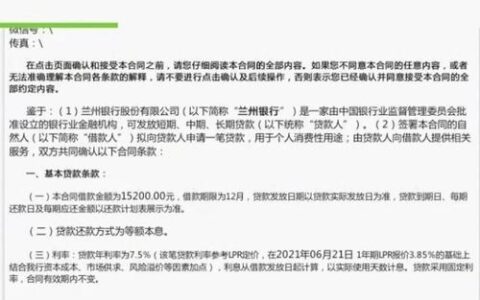

最近刷朋友圈,看到不少人吐槽分期乐的贷款流程,总觉得哪里不对劲。明明短信轰炸说“恭喜!5000元额度已开通”,结果一注册,实际能借的就剩几百块,还得先买张超市卡才能“解锁”下款。这事儿听起来像套路,但网上类似经历一大把,让人忍不住想深挖一下。

我自己试过分期乐,前年下半年,急需周转点钱,就按短信链接下载App。界面挺友好,风控评估一过,显示额度4800元,心想这下稳了。申请1000元借款,系统提示“审核中”,等了半天弹窗:为了验证信用,需要先在商城购买一张价值200元的超市购物卡(比如买吖),支付后才能继续放款。超市卡?不是说好纯线上贷款吗?这步操作让我愣了半天,犹豫再三,还是咬牙买了。结果,卡到手,下款真就批了800元(远低于预期),分12期还,月息0.08%左右,算下来多出点手续费。钱到账是快,但总觉得被绕了个弯。

群友们分享得更直白。有人说:“分期乐这额度是‘钓鱼’的,实际下款低,还得开通会员或买卡当‘诚意金’。”另一位网友吐槽,注册几年零额度,乱点几个服务(如超市卡或保险)后,突然出1500元,但过程像在“刷存在感”。社区的帖子也类似,用户抱怨短信高额度是营销噱头,真实借款时卡得死死的,非得先消费超市卡才能过关。为什么这样?据说是为了防风控,验证用户活跃度和还款意愿,顺带拉动平台商城销量。听起来合理,但对急用钱的普通人来说,等于多掏腰包,心理落差大。