大概一年前,我因为手头紧,急需一笔钱周转,就在宜口袋上申请了一笔5000元的贷款。宜口袋的申请流程很简单,填资料、审核、放款,一气呵成,感觉挺方便的。当时我选了6个月的还款期限,每个月还款额大概900多块,压力不算太大。本来想着好好规划,准时还款应该没问题。

但生活总爱开玩笑。第三个月的时候,我换了工作,新工作第一个月工资延迟发放,现金流一下就断了。那个月还款日到了,我卡里只剩几百块,根本不够还款。我想着先拖几天,等发工资再补上,应该没事。于是就没主动联系宜口袋的客服,也没还款。结果,没过两天,催收电话就来了。

第一次接到催收电话,我还挺紧张的。对方语气还算客气,说我已经逾期了,让我尽快还款,不然会影响征信。我赶紧解释了一下情况,说再过几天发工资就还。对方让我保证具体还款时间,我给了个大概的日期,他们就说会再跟进。挂了电话,我松了口气,觉得问题不大。

但接下来的日子就不那么好过了。宜口袋的催收频率挺高,差不多每天一两个电话,有时候还会发短信提醒。短信内容大概是“您的贷款已逾期XX天,请尽快还款,否则将采取进一步措施”。我爱卡论坛上有人提到,宜口袋的催收不算特别“硬核”,但频率高,挺烦人的。我深有同感。尤其是有一天,催收电话打到我上班时间,同事都听到了,尴尬得我恨不得钻地缝。

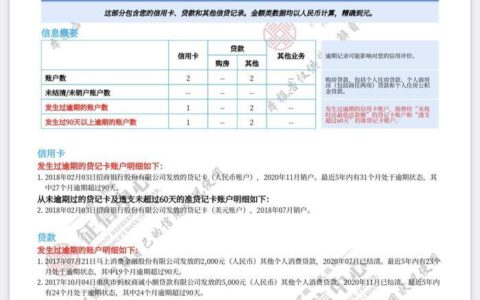

大概拖了半个月,我终于拿到了工资,赶紧把逾期的900多块本金加几十块逾期费用还上了。还款后,催收电话立马停了,我以为这事就算翻篇了。但后来我在卡农论坛看到,有人说宜口袋逾期可能会上征信,我赶紧去查了自己的征信报告。果不其然,报告里多了条逾期记录,虽然金额不大,但看着还是挺闹心的。

这次逾期让我学到不少教训。第一,贷款之前一定要算好自己的还款能力,别高估收入,也别低估意外。第二,逾期后最好主动联系平台,说明情况,争取宽限几天。我后来才知道,宜口袋其实有协商还款的可能,比如延长还款期限或者减免部分费用,但我当时啥也没做,吃了哑巴亏。第三,催收虽然烦,但只要你态度诚恳,尽快还款,他们一般不会太为难你。卡农论坛上有个帖子提到,宜口袋的催收主要是为了收回欠款,不是故意刁难。

现在回想起来,这次逾期虽然金额不大,但心理压力挺重的,尤其是催收电话和征信记录的阴影。好在后来我调整了财务规划,把其他网贷也慢慢还清了,生活总算回到正轨。如果你在宜口袋或者其他平台有类似情况,我的建议是:别拖,尽快和平台沟通,能还多少是多少,保护好征信比啥都重要。