“借呗,再见!”当这句话在社交媒体上刷屏时,我意识到,一个时代真的落幕了。曾经,它是我应急周转的“及时雨”,也是无数年轻人消费的“助推器”。如今,它却悄然退场,留下一片唏嘘。

借呗“消失”的真相:监管风暴下的必然

借呗的“消失”,并非毫无征兆。近年来,监管部门对互联网金融的监管力度不断加大,尤其是对消费信贷领域的风险防控。借呗作为一款消费信贷产品,其背后的风险也日益凸显。

监管趋严:

监管机构对消费金融公司的杠杆率、放贷资质等提出了更高的要求。

“花呗”“借呗”将成为蚂蚁消费金融公司的专属消费信贷产品。

风险防控:

借呗的快速扩张,也带来了潜在的坏账风险。

监管部门旨在引导消费金融回归理性,防范过度借贷。

借呗“消失”的影响:一场消费习惯的变革

借呗的“消失”,无疑会给我们的消费习惯带来一场变革。

消费观转变:

过度依赖消费信贷的习惯将被逐步改变。

人们会更加注重理性消费,量入为出。

替代方案:

银行等金融机构提供的消费信贷产品将成为替代选择。

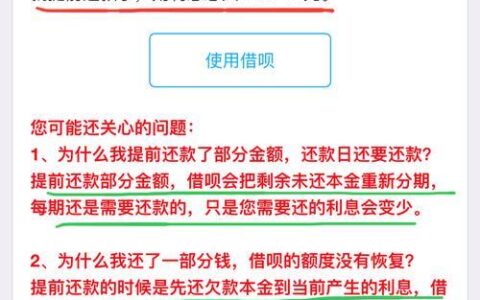

“信用贷”页面展示,显著标识出金融机构信息,与借呗品牌相区隔。

我的个人感受:从依赖到反思

作为一名曾经的借呗用户,我对它的“消失”有着复杂的感情。它曾给我带来便利,但也让我陷入过过度消费的陷阱。

理性消费:

借呗的“消失”提醒我,消费应该更加理性。

我们需要重新审视自己的消费习惯,避免过度依赖信贷。

拥抱变化:

互联网金融的变革是必然趋势。

我愿意拥抱变化,适应新的消费环境。

给读者的建议:理性借贷,拥抱健康生活

借呗的“消失”,或许是一个契机,让我们重新审视自己的消费观。

量入为出:

合理规划自己的收入和支出,避免过度借贷。

选择正规渠道:

在选择消费信贷产品时,务必选择正规的金融机构。

提升金融素养:

了解金融知识,增强风险意识,才能更好地保护自己的权益。

借呗的“消失”,不是终点,而是新的起点。让我们一起告别过去,迎接更加健康、理性的消费生活。