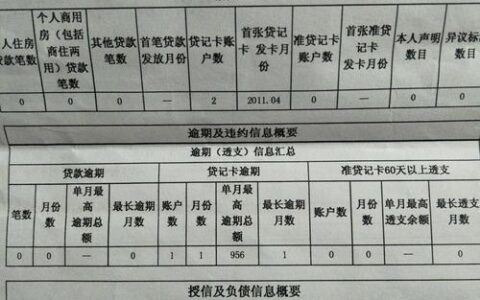

征信报告是反映个人信用状况的重要依据,对于贷款、买房、租房等重要事项都至关重要。如果征信报告出现不良记录,比如逾期还款、失信被执行等,将会对个人信誉造成严重影响,导致贷款申请被拒。

那么,征信花了哪里还能贷款呢?别慌,这里有办法!

1. 积极修复征信记录

首先,要了解自己征信报告中出现的问题,并采取措施进行修复。如果是逾期还款,应尽快还清欠款并保持良好的还款记录;如果是失信被执行,应积极履行法院判决或裁定,并申请撤销失信记录。

2. 尝试小额贷款

一些小型贷款机构或平台对征信要求相对宽松,即使征信有轻微瑕疵,也可能获得贷款审批。但要注意选择正规的贷款机构,并仔细阅读贷款合同,避免落入贷款陷阱。

3. 寻找担保人

如果能找到信誉良好的担保人,可以提高贷款获批的可能性。担保人可以为贷款人承担连带责任,减轻银行的信贷风险。

4. 申请信用贷

信用贷是银行向个人发放的无抵押、无担保贷款,主要用于个人消费。由于信用贷的风险较高,银行对借款人的征信要求会更严格一些。但如果征信记录没有严重瑕疵,还是有可能申请到信用贷的。

5. 尝试其他融资方式

除了贷款之外,还有其他一些融资方式,比如信用卡、信托贷款、典当等。这些融资方式的审批标准可能与贷款有所不同,可以尝试申请。

需要注意的是,即使征信花了,也并非意味着一定无法贷款。只要积极修复征信记录,并选择合适的贷款方式,还是有可能获得贷款的。

以下是一些修复征信记录的建议:

- 保持良好的还款记录,按时足额偿还贷款和信用卡欠款。

- 避免逾期还款,如有逾期情况应尽快还清。

- 减少贷款申请次数,避免查询征信报告过多。

- 定期查询征信报告,了解自己的信用状况。

- 如发现征信报告中有误,应及时向征信机构提出异议申请。

同时,在选择贷款产品时,也要注意以下事项:

- 选择正规的贷款机构,不要轻信高利贷和小额贷款平台的宣传。

- 仔细阅读贷款合同,了解贷款利率、还款方式、违约责任等条款。

- 量力而贷,不要盲目借贷,以免造成还款压力。