最近,央行发布了窗口指导,对于银行业喊话,鼓励各家商业银行降低大额存单的利率。当然在喊话之后,各家银行也开始跟进出台具体措施,但是在不同地方的不同营业网点的下降幅度不同。央行解释说是为了促进经济发展,降低借款人的负债水平而这样鼓励的。

显而易见,存款利率降低,那么储户的利息自然就减少了。对于保守理财人来说,收益减少了,存款的吸引力下降了。但是如果存款利率下降,那么银行的存贷差会减少吗?负债端的借款企业和个人,贷款利率未来会下降吗?这才是未来真正要关注的问题。

要知道,目前发达经济体的平均银行存款和贷款的净息差为1.84%,而我国的商业银行存贷利差平均值约2.77%。那么借款人的负债成本就是存款利率加上存贷差,未来存款的利率下降了,而银行的存贷差仍然保留原水平,那不就是拿存款人的缩少收入去补贴了贷款人的成本降低吗?我们需不需要还要压缩商业银行的存在利差的收入呢?一起为借款人的负债成本降低共同努力呢?

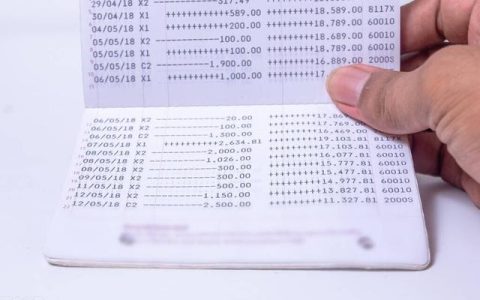

在2021年6月,我国存款利率定价机制改变之后,大额存单的利率分为两类,四大商业银行最高只能达到“基准利率+60个基点”,其他种类的银行最高只能达到“基准利率+80个基点”,目前三年期的基准利率是2.75%。最终四大商业银行的大额存单利率最高只能达到3.35%,其他银行只能达到3.55%。

看到最近银行的大额存单利率果然已经发生了变化,普遍是下调了5~10个基点,也就是年化利率下降了0.05%~0.1%之间。按照大额存单的存款门槛为20万元计算,那么每年的利率少收入大约是在100元到200元之间。但即使在调整之后,目前大额存单的年化利率仍然是存款市场中利率最高的品种。

此次存款利率的降低,也就预示着德先生之前的趋势判断非常准,在中短期之内,我国存款利率有可能还会降低。那么此次降级之后,有可能会保持相对的稳定一段时间。因为央行制定的基准利率一般都不会做变动,那么此时只能通过央行窗口指导,或者利率自律委员会去做存款实际利率的下降工作。此次采取的是央行指导窗口指导,有效的引导了充满利率的下降。

但是对于存款人来说,如果自己找寻到了更稳妥的投资或者理财的品种,那么可以转移一部分资金,但是如果自己是保守的理财人,那么在目前理财形势非常不稳定的情况下,银行存款和储蓄型国债仍然是唯一的选项。