现在的银行存款已经变成了鸡肋,在一定程度上,真的是食之无味,弃之可惜,而且在近期还有着存款利率继续下降的趋势。但是对于那些非常保守的理财人来说,以及一些老人来说,银行存款又变成唯一的选择。那么除了银行存款之外,还有哪些可以符合这些保守理财人的需求呢?

现在有粉丝去银行办事,发现银行定期存款利率还有了3.25%,在此时就开始纠结,要不要将自己手中的闲钱存进去。其实加这个决策的唯一前提,就是考虑两条:

1.自己是不是能够经受投资风险的人?如果是一个极其保守的理财人,或者可能并不保守,但是又不懂理财投资的相关知识,那么存款就会变成不多的几个必选项之一。投资风格保守就意味着不能去冒风险,不能忍受不确定的未来本金和利息的损失。而不懂投资理财的知识,则意味着有可能贸贸然去买理财产品,做直接投资,会遭遇骗局或者投资损失。

2.自己在未来存款期限内需不需要动用这笔钱?也就是从流动性角度去考虑,假如未来需要花这笔钱,那现在存入钱之后,到时候就必须要提前支取了,可能利息要遭受很大的损失。只有不需要动用这笔钱的情况下,此时存款就能拿到前期预定的利息了。

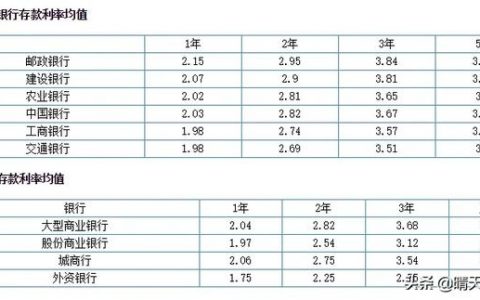

短期和中期之内,银行存款利率还会下行,德先生已经在2020年反复已经接受了这个趋势。而且最近从2022年4月份以来,也已经有了迹象,多家股份制银行开始下调3年期大额存单利率,最低已达到2.9%。虽然四大行的大额存单暂无调整,3年期大额存单利率维持在3.25%-3.35%之间,但是未来不排除也会开始下调利率。

大额存单,目前代表着整个存款市场中最高的利率,理论上最高可以达到年化3.55%。但是也只能在一些中小农商行和新开设的民营银行中发现。那么其他的一般定期存款理论上都要比大额存单利率低。所以从这个角度,2022年可能存款利率还会往下降,有可能最高利率会在3%左右浮动。

其实对于保守的理财人来说,现在除了银行定期存款之外,还有一个新的出路,那就去那就是购买储蓄型国债品种。2022年第一季度发行的储蓄国债三年期利率为3.35%,五年期为3.52%,未来几个季度利率水平应该都差不多。而且国债还可以按年付息,即使发生提前支取,也会根据买入持有的期限进行靠档计息,而不会像定期存款一样,只按照活期利率进行计息。

现在国家的导向就是迫使储蓄变成投资,变成理财,所以存款利率不可能向上调,而且还有可能继续向下掉。储户如果看到高利率产品,可以尽量多存一些。记住一个原则,假如自己不是一个冒风险的人,那么不论如何,都不要冒冒失失去买理财去做投资。