还真的需要一个与时俱进的答案和思咯。

首先,的分析一下当前的理财形式:

1,投资理财收益率下滑。

2,社会经济发展非平稳,赚快钱的机会不大,新的机遇还没有苗头。投资需要观望。

3,美联储有可能连续大幅加息,

小结:目前100万理财,一是要稳,二是要把控时间周期尽量短一些,算是控制风险。

其次,来分享,结合实践,适合当前的100万中短期,一年左右,过渡性,理财思路:

1,增强避险产品配置。实物投资金条,国际结算货币等。如果世界出现不稳定场面,黄金暴涨可期。如果稳定,长期保值,也值得,一颗红心两手准备。

2,保持一定流动性,现金为王。考虑投入余额宝类,对接货币型基金理财,保持资产的高流动性。这样,更容易,从容的应对,有可能发生的变化,变动。

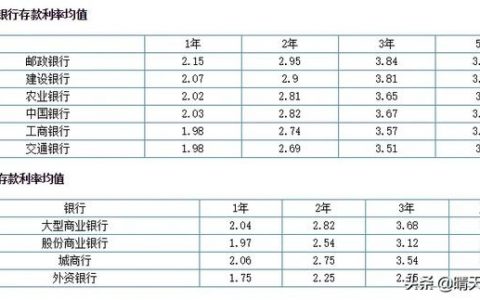

3,适当存入定期存款,尽量时间周期不要太长。例如1~3年期的大额存单,或者中小商业银行的大额存款,等。优点是,安全性高固定利率有优惠。但是不易存入的时间过长,因为:存款属于固定利率,如果提前支取,会按活期计息。

美联储升息,缩表,会影响全世界的资金流动性。物以稀为贵,市面上的钱少了利息自然增加。存的时间长,万一中间加息力度较大,很可能陷入两难的境地。

如上图,回收流动性。开出了很高的利率,三个月2.5%,一年2.7%。

4,适当减少中高风险投资。PR2级低风险,时间周期一年左右的产品,各方面比较均衡,为优选目标。

小结:这个思路符合买践,作为过渡性理财,为以后打下一个好基础。

综上所述:结合实践分析我们认为在当前投资理财,把控时间周期,降低风险偏好,增加流动性和避险配置,多方分散风险,不失为明智之举。