40万存银行,不同的存法,收益差个1-2万,都是很正常的。

银行的存款也好,理财也罢,不同的处理方式,收益低可能只有1.5%,收益高可以接近5%。

40万,相差2-3%的实际收益,差距还是很大的。

但是,收益率并不代表全部,存款的收益率高,其实是放弃了资金的流动性。

而有些资金就是要求流动性比较高,有些资金就是追求收益相对安全稳定,因人而异,因为情况不同而不同。

之前就发生过,老年人存银行买了60万理财,结果生病了要用钱,理财不到期没法提前取出,家人大闹银行的情况。

所以,把钱放在银行做理财的时候,一定要先想好资金的用途,避免资金在时间上的错配导致不必要的麻烦。

银行的选择

按照规模,一般把银行划分为三个梯队。

第一梯队,工农中建,四大行,再加个交通银行。

四大行都是国有制银行,以工行为首,规模非常大。

-1")

四大行的安全性毋庸置疑,但规模体量大了,能够给到的收益率,就不会太高。

不论是存款还是理财,总体收益平稳,但不会比基准高太多,是所有银行中相对最低的。

第二梯队,招商、兴业、平安、民生等,大的民营制股份银行。

以招行为首的民营制股份银行,规模也非常大,但主要在一二三线城市居多。

这类银行不仅存款的收益率会有所上浮,服务等各方面也会体验更佳一些。

另外,一些综合理财类业务会更多,比如银行理财、基金、保险,还有一些金融衍生品业务。

第三梯队,地方银行、农商行、农村信用社。

地方商业银行、农商行以及农村信用社,一般服务半径就是在地方层面,规模相对较小。

通常,不会出省设立分支,几乎都在市县里。

这类银行往往吸收地方存款,给地方企业做支持,总体的理财类业务等,是所有银行中相对收益比较高的。

当然,这里的收益高也并不是全年都收益高,而是当银行相对缺钱的时候,利率上浮会比较高一些。

相对而言,银行越大,存款的收益就越低。

原因有几个,一是因为体量大,利率上浮比较大,会导致总体的存贷差降低,风险较大。

二是因为大银行相对没有那么缺钱,银行间拆借,同业存单可以有效缓解流动性危机。

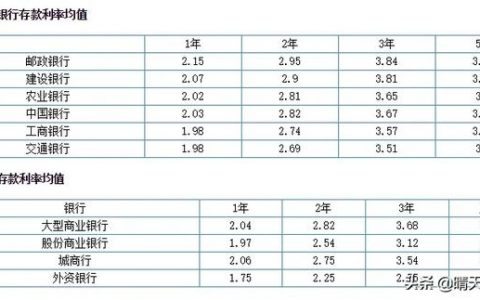

我们对比一下实际利率。

四大行普通定期存款利率(上浮后):3个月1.25%,6个月1.65%,1年2.15%,2年2.55%,3年百分之2.95%。

大额存单利率:1年2.65%,2年3.25%,3年3.65%。

对比部分民营银行和地方商业银行的大额存单利率:1年3.25%,2年3.85%,3年4.25%,五年4.25%~4.8%。

实际的利率差,还是相对比较大的。

部分农村信用社在非常缺钱的时候,甚至出现过5年期5%以上的存款利率。

所以,不同时间周期,不同银行,存款利率出现2-3%的差别,也就很正常了。

从安全性角度来看,大银行固然更安全,但是对于单纯存款的居民来说,50万存款额度以内,是受到存款保险保障的,本金和利息百分百安全的。

简单地说,50万以内的存款,不论存到哪个银行,都是百分百对付本息的。

即便银行倒闭破产清算,也能有一个基础的保障。

从这个角度来看,40万存银行,如果追求的就是极致的收益,不考虑服务和便捷性等因素的情况下,存在利率越高的中小银行,就越划算。

40万元,按大额存单5年期,4.5%的利息,每年在1.8万元左右。

如果1年1年在大银行存,2%左右的利息,仅有8000元,相差了有1万元。

这里再提一下银行每年利息最高的时间段,通常是年末年初,也就是12月份到次年的3月份。

因为年尾效应,银行在这个阶段通常都比较缺钱,给到的利率是最高的。

而且,不同的银行还会有其他不同的政策,比如发放一些大米、油、鸡蛋等农副产品做礼物等,有一些甚至会送加油卡,这些都是变相的提升存款的收益。

年关将近,银行缺钱已经是众所周知的事情了,想要存款收益更高的,可以每年踩着点去存。

年尾能给到的存款利率,通常会多个0.3-0.5%,40万也能差个1000-2000元了。