看到“小赢卡贷”这四个字,很多人第一反应是:这是不是那种打着擦边球的网贷?还是说真能放心借?其实翻翻最近的公开资料和用户反馈,答案挺明确:它是正规平台,但“正规”不代表“没坑”,有些细节不看清,借钱容易变踩雷。

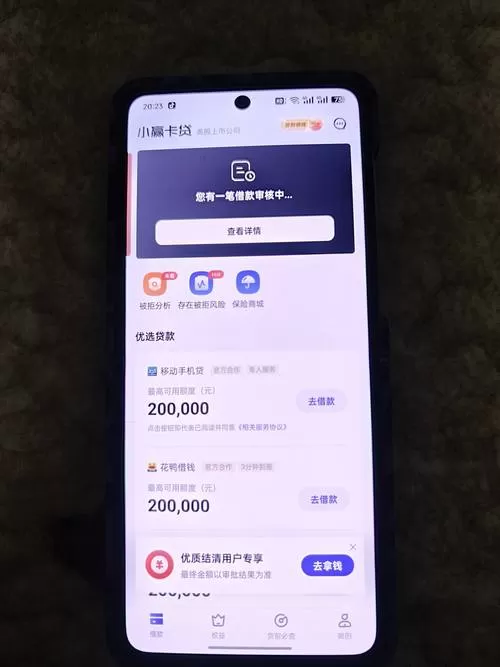

先说底气。小赢卡贷背后的母公司是小赢科技,2018年就在美国纽交所上市(股票代码XYF),手里还攥着全国性的互联网小贷牌照。这种“上市公司+持牌”的配置,在网贷圈里算是硬通货了。资金由银行存管,放款记录直接接入央行征信系统——逾期3天就会触发提示,结清后记录保留5年。这意味着你借的每一笔钱,都实实在在记在征信报告里,跑不掉也藏不住。

不过,正规归正规,费用结构得拎清楚。很多用户吐槽的点不在利率本身,而在综合成本。年化利率区间大概在7.2%到36%之间,表面看没超红线,但加上服务费、担保费这些杂项,实际到手成本可能直奔24%甚至更高。有真实案例显示,某用户借款1万元,看似月息不到1%,算上各类附加费,实际年化接近30%。

再提个容易被忽略的风险点:风控越来越严。2025年后平台升级了WinSAFE智赢风控系统4.0,不仅查征信,还会通过声纹、运营商数据穿透验证。有人频繁修改紧急联系人、多头借贷记录太多,直接被拒。这不是吓唬人,而是实打实的“信用体检”。

如果你正考虑用,别光盯着额度高低,先问自己三个问题:

- 这笔钱是否真的急用且无法从更低成本渠道解决?

- 能否承受综合年化24%以上的实际成本?

- 万一逾期,征信污点对你未来买房、买车有没有致命影响?

毕竟,在金融圈混,正规平台不是救命的稻草,而是双刃剑。用得好是周转工具,用不好就是债务陷阱的开始。