最近后台私信炸了,好多人问“美信钱包正规吗”,语气里透着股焦虑。有人刚下款觉得钱到账快、流程简单就放心用了,结果过几天发现利息高得吓人;还有人被催收电话打爆,开始怀疑这平台是不是黑户。其实这类问题在网贷圈早就吵翻了天,但真正敢把细节扒开说的没几个。

美信钱包不是持牌金融机构,它属于助贷平台,背后对接的是多家小贷公司或资方。这意味着它的合规性完全取决于合作方是否具备放贷资质,而用户很难直接判断资金方是谁。很多类似平台打着“正规”旗号,实际利率可能突破36%红线,甚至存在砍头息、暴力催收等灰色操作。

看看几个真实用户的反馈:

- “借款5000,到手4200,说是服务费,合同里藏了一堆条款。”

- “还款日提前三天提醒,逾期一天罚息翻倍,打电话投诉反而被威胁曝光通讯录。”

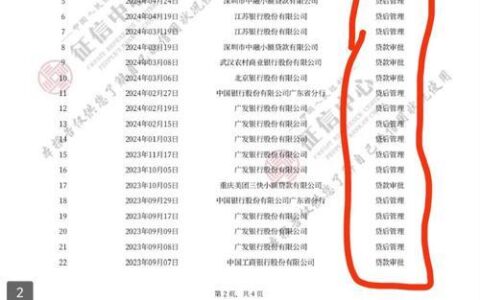

- “查征信报告才发现,这笔贷款记在XX消费金融名下,根本不知道是哪家放的款。”

| 维度 | 美信钱包(用户反馈汇总) | 持牌机构(如银行/消金) |

|---|---|---|

| 放款速度 | 极快(秒批) | 较慢(需审核) |

| 实际年化利率 | 普遍高于30%,部分超36% | 透明,通常≤24% |

| 资金方披露 | 模糊不清 | 明确标注 |

| 催收方式 | 频繁骚扰、施压 | 相对规范 |

| 征信上报 | 会上报,但记录混乱 | 清晰可查 |

有个兄弟上个月借了1万块应急,结果到期还不上,第二天就被爆通讯录,连同事都接到了电话。他后来去查了借款合同,发现里面写着“综合费率”而非“利息”,硬是把成本包装成了服务费。这种套路现在太常见了,普通用户根本看不穿。

如果你正纠结要不要用美信钱包,不妨先问自己一句:真到了非借不可的地步了吗?还是只是图个方便?有时候多跑两家正规银行APP,哪怕额度低一点,至少心里踏实。毕竟,借钱是为了救急,不是为了给自己埋雷。