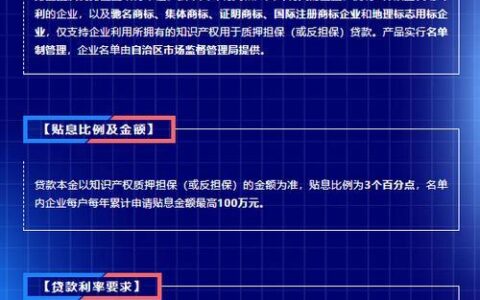

最近后台不少老哥私信问恒易贷的提额套路,说系统突然给了一笔额度,利息看着也还行,是不是捡漏了?先别急着点确认。我上个月刚帮一个做小生意的朋友复盘过这笔账,差点因为贪那几块钱的“低息”把征信搞花。

恒易贷作为某些大行旗下的消费贷产品,确实比那些不知名的小平台靠谱,但它的风控逻辑非常“看人下菜碟”。很多人以为只要按时还款就能一直提额,其实不然。一旦你频繁在深夜申请、或者把额度用得太满,系统立马就会触发“灰名单”,不仅不提额,还可能直接降额冻结。

这里有个真实的对比,看看你是哪种情况:

| 维度 | 安全操作(推荐) | 危险操作(避坑) |

|---|---|---|

| 使用频率 | 每月只用1-2次,且金额不超过总额度的30% | 每天刷一笔,把额度用空再还上 |

| 还款方式 | 提前全额结清或按期还款,不逾期 | 只还最低还款额,长期分期 |

| 查询记录 | 半年内信贷审批查询不超过4次 | 短期内连续点击多家网贷测额度 |

| 资金用途 | 装修、旅游、日常大额消费 | 转入股市、楼市或用于偿还其他债务 |

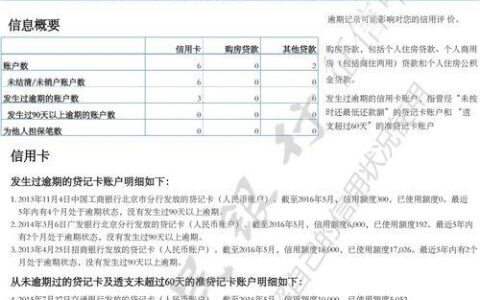

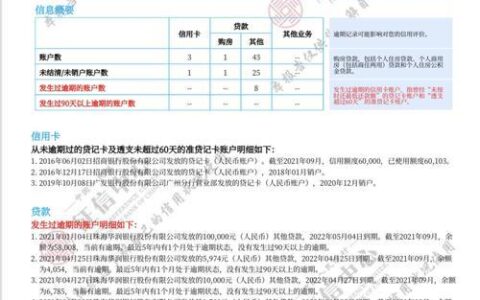

最关键的细节是,恒易贷这类产品对“多头借贷”极其敏感。如果你手头同时挂着好几家网贷,哪怕恒易贷给你批了款,银行的风控模型也会把你判定为“高风险用户”。上次有个朋友在恒易贷借了5万,转头又去点了三个助贷平台的广告,结果第二天额度直接从10万砍到2万,理由全是“综合评分不足”。

还有啊,千万别信什么“内部渠道强开额度”的中介,99.9%都是想骗你前期服务费或者套取你的个人信息。真正的提额,靠的是你平时良好的用卡习惯和稳定的流水。

如果现在手里正好有一笔闲置资金,与其急着去填坑,不如先算算实际年化利率到底是多少。有些看似“日息万分之四”的产品,算上各种手续费和复利,实际成本可能已经接近20%了。这种时候,哪怕多花点时间优化一下征信报告,也比盲目借钱划算得多。

你说,为了省那点手续费去赌征信,值得吗?