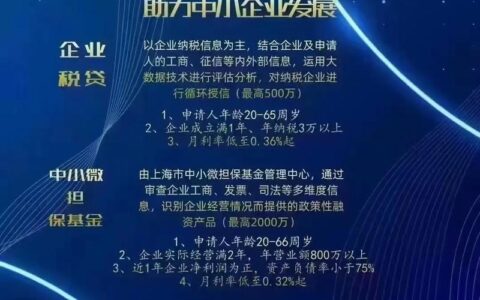

手里紧巴巴的,查了一下征信报告全是红字,这时候最忌讳的就是病急乱投医。网上那些“无视黑白户秒下款”的广告,99%都是坑,要么是高利贷,要么是骗你交保证金的黑产。真正能救急的,其实只有几条相对靠谱的路子,但门槛和代价你得心里有数。

首先得看你的“硬伤”有多重。如果是单纯的查询次数太多(花了),但逾期记录不多,持牌消费金融公司可能是唯一的选择。像招联、马上、中银消金这些大机构,风控虽然严,但比网贷小平台要规范得多,利息也在法律允许范围内。它们有时候会放宽对“查询次数”的限制,更看重你当下的还款能力。

如果连持牌机构都拒之门外,那就只能考虑亲友周转或者变卖闲置。千万别碰那些不知名的小贷APP,一旦沾上“砍头息”或者暴力催收,那真的是神仙难救。有些用户为了过审,去借了那种号称“只要身份证就能借”的高利贷,结果背了一身债,最后房子车子都被抵进去,这种案例在圈子里太多了。

对于确实急需资金且征信极差的用户,这里整理了一些相对可行的渠道对比,看看哪条路更适合你:

| 渠道类型 | 典型代表/特征 | 优点 | 风险/缺点 | 适合人群 |

| :--- | :--- | :--- | :--- :--- |

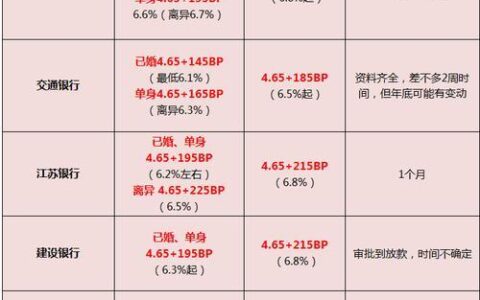

| 持牌消费金融 | 招联、马上、中银等 | 利率透明,受监管,不暴力催收 | 额度通常不高,审批依然严格 | 有稳定工作,仅查询多或有少量逾期 |

| 银行闪电贷/备用金 | 工行、建行等手机银行入口 | 利率极低,正规安全 | 系统自动批,很难人工干预,要求高 | 征信偶尔逾期但近期无新增,流水好 |

| 助贷平台 | 360借条、京东金条等 | 审核快,门槛相对低 | 利息较高,部分产品可能抽成高 | 需要快速到账,能接受稍高成本 |

| 民间借贷/担保 | 熟人、专业担保公司 | 灵活,可协商 | 利息极高,甚至涉及人身威胁 | 走投无路时的最后手段,极度谨慎 |

哪怕征信再烂,也别轻易去点那些不知名的借款链接,每一次点击都会增加一次查询记录,让原本就脆弱的征信雪上加霜。有时候,哪怕只是向亲戚朋友开口借个三五万周转一下,也比去碰那些看不见的陷阱要强百倍。毕竟,钱没了可以再赚,人要是被债务压垮了,那才叫真的没出路。

现在的首要任务不是急着借钱,而是先把手头的账单理一理,看看能不能跟银行谈个分期减免,先把利息止住再说。