手里攥着买房合同,看着那串长长的还款计划表,心里直打鼓:这每个月扣的钱里,到底多少是本金,多少是利息?是不是越还越多?其实很多人一辈子没搞懂这个,最后多掏了十几万冤枉钱。

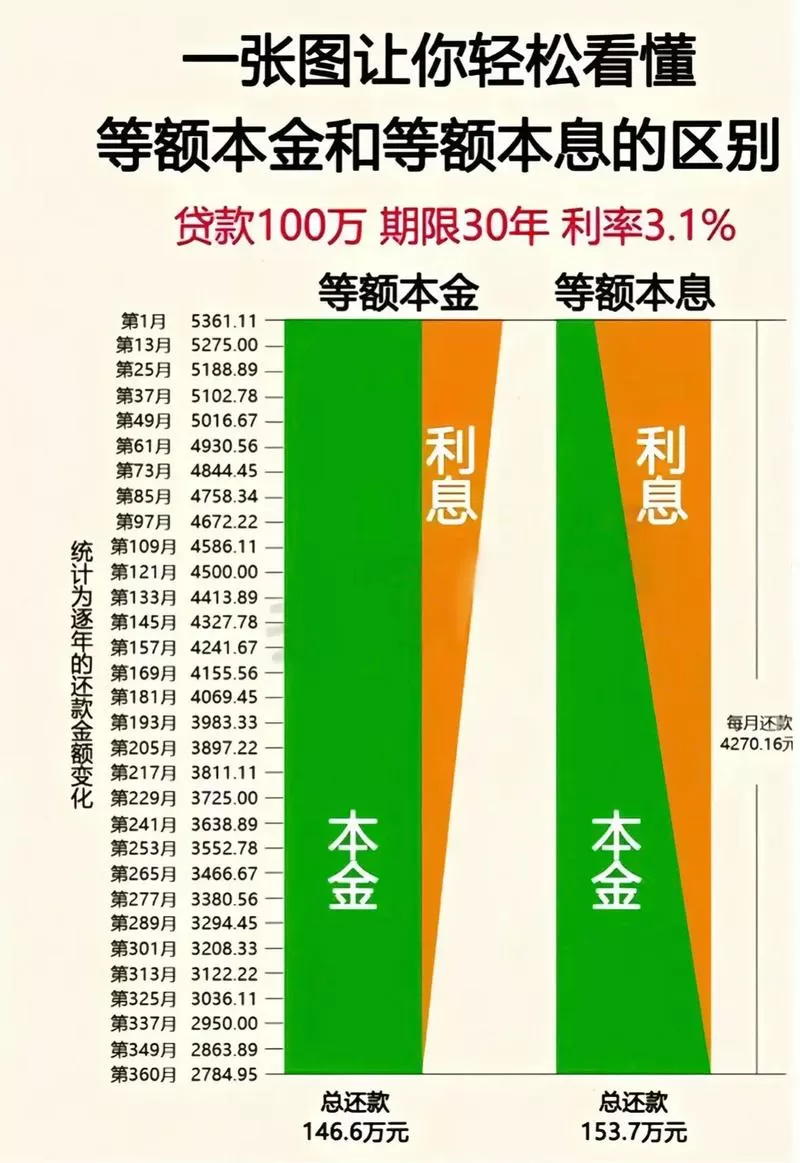

现在各大银行APP和支付宝、微信里都有现成的计算器,但光看数字没用,得看懂背后的门道。目前主流就是等额本息和等额本金两种算法。前者每月还款额固定,前期利息占比高,适合收入稳定想规划现金流的人;后者前期压力大,但总利息少,适合手头宽裕想省钱的狠人。

举个栗子:假设贷款100万,30年期,利率4.2%。

- 等额本息:每月雷打不动还4890元,30年下来利息总额约76万。前5年还的几乎全是利息,本金还得可怜。

- 等额本金:首月还6388元,之后逐月递减,30年总利息约63万,比上面那个省了13万!但这前几年的月供压力能压得人喘不过气。

| 对比维度 | 等额本息 | 等额本金 |

|---|---|---|

| 每月还款额 | 固定不变 | 逐月递减 |

| 前期压力 | 小,易规划 | 大,需强现金流 |

| 总利息支出 | 较高 | 较低(省息) |

| 适用人群 | 收入稳定、怕波动 | 初期资金充裕、想省钱 |

别傻乎乎地只盯着月供低就选等额本息,如果你打算住个五六年就卖房或者提前还贷,选等额本金绝对更划算。现在的LPR浮动机制下,利率每年都可能变,计算器里的数据只是参考,真正做决定前,一定要拿自己的还款能力去硬碰硬算一笔账。哪怕找个Excel表自己拉个公式,也比听销售忽悠强。

突然想到,要是当初我也选了等额本金,现在手里还能多出二十多万现金呢……