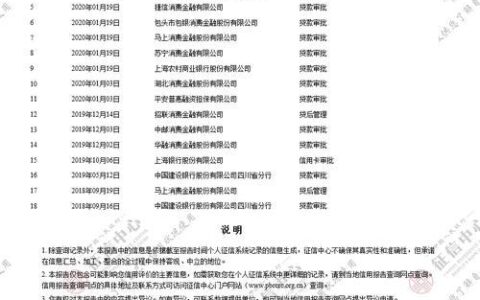

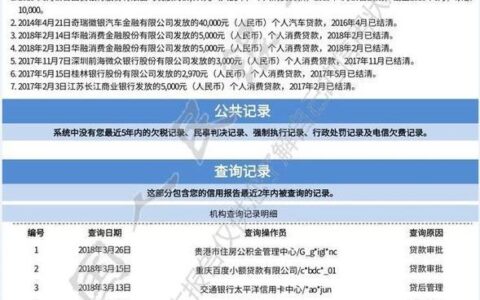

最近手头紧,试了好几个口子,有的秒拒,有的额度低得可怜。其实“容易借款成功”这事儿,真不是看谁广告打得响,而是看你自身的资质和选对路子。很多老哥一上来就乱点,结果征信花成筛子,最后连正规军都进不去了。

根据目前的市场反馈和用户实测,持牌消费金融公司和银行系助贷平台的下款率相对更稳。尤其是那些有真实消费场景、数据维度丰富的平台,比如依托电商、支付或运营商数据的,审核逻辑更看重你的“活跃度”而非单纯看负债。

下面简单对比几个近期口碑较好、下款门槛相对友好的平台类型(非具体推荐,仅作方向参考):

| 平台类型 | 代表特征 | 下款难度 | 适合人群 |

|---|---|---|---|

| 银行系助贷 | 如招联、马上、中银消金等 | 中等偏易 | 有社保/公积金/稳定流水 |

| 头部电商金融 | 如京东金条、美团借钱 | 中等 | 在该平台有较高活跃度 |

| 运营商合作贷 | 如移动爱家、联通沃贷 | 较低 | 话费缴纳正常、在网时间长 |

| 纯信用小贷 | 部分不知名APP | 高(但风险大) | 不推荐,易踩坑 |

重点提醒:不要频繁申请! 每次点击都是查一次征信,短时间内超过3次,系统直接判定你“资金饥渴”,秒拒概率飙升。

我有个朋友,之前因为急着还信用卡,一天内点了七八个平台,结果第二天全被拒。后来他停了半个月,只把工资卡绑定在一家主流平台,按时还款后,额度从2万涨到5万,利率也从18%降到了12%。

所以啊,想下款快,不如先养好征信。别总想着走捷径,有时候慢一点,反而更快。你最近有没有遇到类似情况?