最近后台私信炸了,全是问“为什么以前秒批的口子现在连个影子都看不见”。不是平台变抠门了,是你自己的征信报告在“报警”。

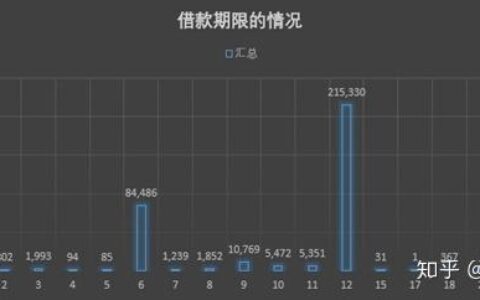

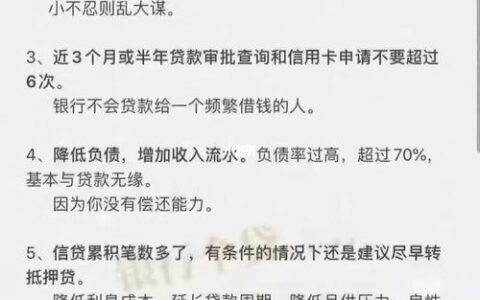

现在的信贷环境跟几年前完全两样。以前只要没逾期就能借,现在银行和持牌机构的风控模型早就升级到了“大数据画像”级别。你随便点几个测额度的广告,或者在多个平台频繁申请,系统立马给你打上“资金饥渴”标签。一旦负债率超过50%,或者查询记录一个月超过4-6次,哪怕你收入再高,系统也会直接判定为高风险,秒拒是常态。

很多兄弟以为只是被某一家拒了,其实是大面积“封杀”。看看下面这些导致借不出的核心原因,自查一下中了几条:

| 常见雷区 | 具体表现 | 后果 |

|---|---|---|

| 硬查询过多 | 一个月内网贷/信用卡申请查询超3次 | 直接被风控系统拉黑,所有正规平台拒贷 |

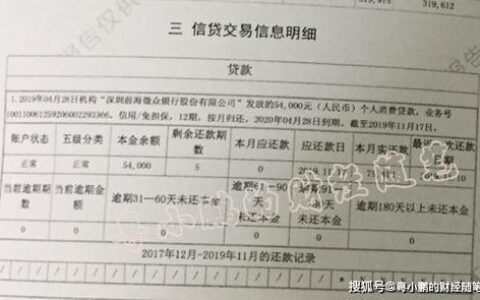

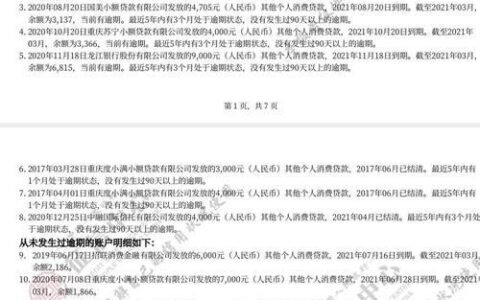

| 多头借贷 | 同时持有5家以上未结清的小额贷 | 负债率过高,还款能力存疑,额度降至0 |

| 信息泄露风险 | 经常点击不明链接、扫码测额度 | 数据异常,被标记为“中介代办”或“黑产” |

| 社保/公积金断缴 | 连续断缴超过2个月 | 失去优质客户认证,只能走高息通道或直接拒 |

最扎心的是,很多人明明没逾期,就是借不到钱。这时候千万别去碰那些声称“无视黑白户”、“强开下款”的野鸡平台,那是妥妥的二次伤害,不仅拿不到钱,还可能背上更深的坑。

真正能救急的办法,反而是停下来。把手机里那些乱七八糟的借款APP全部卸载,停止一切查额度的操作,给征信放个假。等三个月后,让那些杂乱的查询记录慢慢冷却,再去尝试申请一两家主流银行的消费贷或信用卡分期。有时候,慢下来,反而才是最快的路。