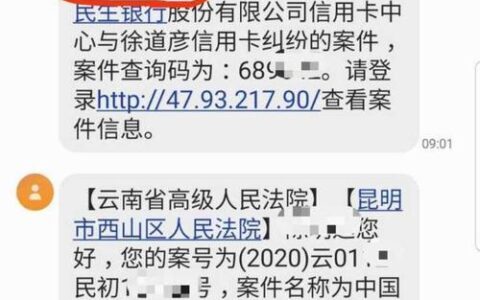

刚接到“宁来花”短信说额度批了,心动得差点直接点申请,想着先周转一下应急。结果真金白银进去才发现,这哪是救急,简直是给征信埋雷。很多人被“秒下款”、“不看征信”的广告吸引,觉得是救命稻草,殊不知背后的利息和套路才是真的吃人。

我遇到的情况是:申请时系统显示日息万分之五,看着不高,但实际算下来年化利率直奔24%以上,甚至部分服务费叠加后超过36%的红线。更离谱的是,还款日稍微晚了一天,平台立刻开始暴力催收,电话轰炸亲友,还威胁要发律师函。当时那种焦虑感,真的让人喘不过气。

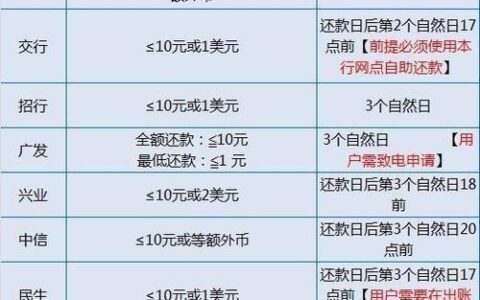

为了让大家避坑,我把几个关键点整理了一下:

| 项目 | 宁来花(用户反馈) | 正规银行/持牌机构 |

|---|---|---|

| 放款速度 | 极快,几分钟到账 | 通常1-3天审核 |

| 利率水平 | 表面低,综合成本高 | 透明,年化一般<24% |

| 征信查询 | 频繁查征信,留痕明显 | 按需查询,影响小 |

| 催收方式 | 骚扰、威胁、爆通讯录 | 规范流程,合法合规 |

| 提前还款 | 手续费高或不允许 | 多数支持无责提前还 |

重点提醒:千万别为了图快去碰那些没持牌的网贷平台。一旦逾期,不仅征信黑掉,还可能被卷入非法借贷纠纷。如果已经借了,赶紧算清楚实际年化利率,超过法定上限的部分可以主张无效。

有时候,哪怕多跑几家银行网点,也比在手机上点一个链接强。毕竟,省下的不是几千块利息,而是未来的信用自由。你遇到过类似“看似方便实则陷阱”的贷款吗?