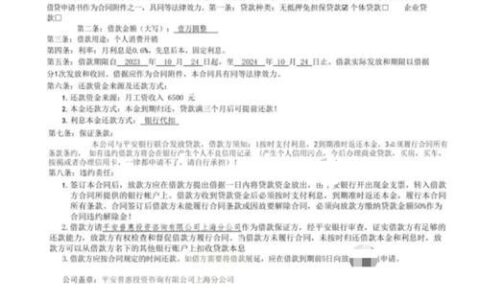

手里攥着房贷合同,心里却像揣了只兔子:到底还欠银行多少?每个月扣的那点钱里,本金和利息各占多少?是不是提前还款能省下一大笔?这种焦虑太真实了,尤其是看到新闻说“存量房贷利率下调”,自己手里的贷款到底划不划算,心里没底。

很多人第一反应是打客服电话,结果排队两小时,接线员只会机械地报个数字,连具体剩余本金都说不清,更别提算清楚提前还款的违约金了。其实,现在查房贷余额根本不用跑网点,也不用跟客服扯皮,几个渠道比打电话快得多,而且信息更全。

先说最准的:手机银行APP。这是目前最靠谱的方式,没有之一。登录你放款银行的APP,找到“我的贷款”或者“房贷专区”,点开你的那笔贷款,里面会直接显示当前剩余本金、已还期数、下次还款日,甚至还能一键测算提前还款能省多少利息。有些银行(比如招行、建行)还会直接给出一个“提前还款计算器”,输入你想还的金额,立马算出新的月供和总利息变化,比你自己拿计算器按半天强多了。

再就是线下柜台或自助终端机。如果你担心线上数据有延迟,或者需要打印带公章的《贷款结清证明》去办解押手续,直接去开户行网点最快。现在的智能柜员机也能查,但通常只能看余额,详细明细还得靠人工。

这里有个关键误区:很多人以为“剩余本金”就是“还要还的总金额”。大错特错!剩余本金只是还没还的本金部分,而剩余应还总额 = 剩余本金 + 未来所有未付利息。如果你打算提前还款,银行收的通常是基于剩余本金计算的,但有些银行会收取一笔“违约金”,这个比例各地政策不同,有的收1%,有的满一年就免,一定要在APP里看清楚条款,或者直接问客户经理。

还有一个细节容易被忽略:等额本息和等额本金的区别。如果你选的是等额本息,前期还的大多是利息,本金还得少;如果是等额本金,每月还的本金固定,利息逐月递减。同样的剩余本金,两种方式的提前还款策略完全不同。

最后提醒一句:查完余额,如果决定提前还款,记得先预约!很多银行现在需要提前30天甚至更久在APP上申请,不然白跑一趟。

你现在的房贷还剩多少?有没有被某个银行的“隐形费用”坑过?