最近后台私信炸了,好多兄弟问:“京东金条是不是正规平台?利息高不高?会不会突然抽贷?”其实这问题挺典型,很多人看到“白条”、“金条”这些名字,第一反应就是“大厂出品,必属精品”,但真到了急用钱的时候,心里还是打鼓。

京东金条是正规的。它背后是京东数科(现京东科技),持有国家颁发的金融牌照,资金方包括银行、信托等持牌机构,不是那种不知名的小贷公司。放款记录会在征信报告上体现,这点必须提前知道。

但“正规”不代表“没坑”。很多用户反馈,额度忽高忽低、利率因人而异、逾期后催收极快才是真实痛点。比如有人刚提额就急着借,结果下个月额度直接归零;还有人以为只是“借几天没事”,结果逾期三天就被电话轰炸到怀疑人生。

下面是几个关键点对比,帮你看清真相:

| 维度 | 京东金条 | 传统银行信用卡 |

|---|---|---|

| 放款速度 | 秒级到账,最快1分钟 | 需审批,通常1-3天 |

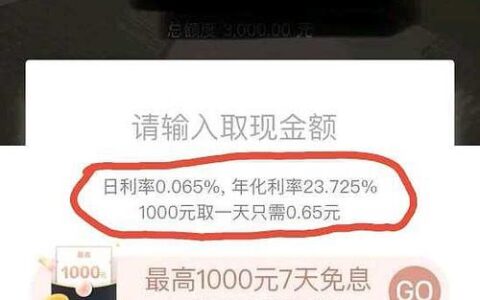

| 利率范围 | 年化7.2%~24%(随信用浮动) | 分期费率约0.6%/月(折合年化超18%) |

| 征信影响 | 每次借款/还款都上征信 | 仅账单/逾期上征信 |

| 提前还款 | 支持,无违约金(部分活动期除外) | 多数需付手续费或违约金 |

| 风控严格度 | 极高,易触发“降额/封户” | 相对宽松,容错率高 |

有个真实案例:小王去年用金条借了5万,当时利率标的是7.2%,结果半年后想再借,系统直接提示“综合评分不足”,连借一千元都失败。后来才知道,他中途有一笔花呗账单晚还了一天,虽然只晚了2小时,但金条风控立刻收紧。

所以,能用信用卡就别轻易动金条,除非你确定自己短期周转、能按时还清。毕竟,征信一旦留痕,下次买房贷款可能就被卡住。

对了,如果你看到有人推荐“内部渠道提额”、“包过审核”,直接拉黑——全是骗子。