手里攒了点闲钱,第一反应是不是想把车贷结了图个清静?别急,最近好多车友在群里吐槽,本来想省利息,结果操作一顿猛如虎,一看账单多交好几千。这其中的门道,真不是打个电话转个账那么简单。

第一大忌:不看合同“免罚期”,盲目冲进去还款。

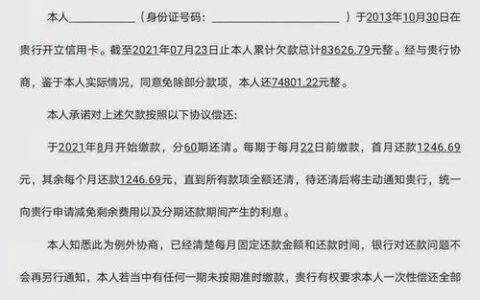

很多人只听销售嘴上忽悠“满一年就能免违约金”,结果真去还的时候才发现坑死人。2025年开始,不少银行把免罚期限悄悄从“满1年”改成了“满2年”甚至“满3年”。特别是那些存量合同,还是按老规矩办。你要是没翻出当年的纸质合同或者电子协议,仔细核对“提前还款违约金”那一栏,直接申请还款,很可能要额外掏剩余本金3%-8%的违约金。对于贷了20万的人来说,这一笔就是上万块的冤枉钱,够加多少箱油了?

第二大忌:还款时机选错,利息照算一个月。

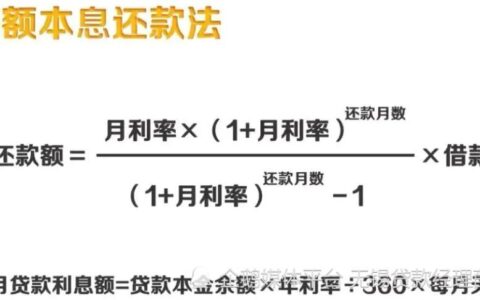

以为今天申请明天扣款就完事了?太天真。银行系统结算有滞后性,大部分机构要求提前15天甚至一个月预约。更坑的是账单日这个节点。如果你在账单日之后、还款日之前申请,有些银行会默认你当期利息已经生成,这笔钱照样得交。最聪明的做法是卡在账单日前一周申请,让银行直接把下期本金截断,这样才能实打实地省下后续利息。

第三大忌:还完钱不办理解押,车子其实还不完全属于你。

这是最容易被忽视的“烂尾”操作。钱还完了,拿到结清证明就以为万事大吉?大错特错!只要没去车管所办理解除抵押登记,你的车在法律上还是银行的“抵押物”。这时候你想卖车、过户,甚至某些地区年检都会卡壳。有些黑心金融公司还会借此收你几百上千的“代办解押费”。

| 对比项 | 错误操作(踩坑) | 正确姿势(省钱) |

|---|---|---|

| 违约金确认 | 听信口头承诺,直接还款 | 查阅合同条款,确认是否过免罚期(1-3年不等) |

| 申请时间 | 随时申请,忽略账单日 | 提前15-30天预约,卡在账单日前操作 |

| 后续手续 | 拿回绿本就结束 | 必须去车管所办理“解除抵押登记” |

| 资金准备 | 只准备剩余本金 | 预留少量零头以防利息尾差,避免逾期 |

真正的高手,都是在还款前先打银行官方400电话录音确认违约金系数,再算一笔账:如果手里的钱理财收益能覆盖车贷利率,或者违约金高得离谱,那这笔钱攥在手里吃利息也许更香。毕竟,银行巴不得你早点还,好把下一轮利息赚回来,或者用违约金弥补损失。

看着银行卡里即将划走的那一大笔数字,再看看手里那张还没热乎的结清证明,突然想到隔壁老王上个月因为忘了办理解押,卖车时硬是被买家压价两万块,这找谁说理去?