征信花了还能走人工特批贷款吗?不少人遇到这种情况后都挺焦虑的,毕竟线上申请基本是秒拒,征信查询多、负债高或者有点小瑕疵,系统直接不给过。但现实中确实有人成功过,尤其是2025-2026这段时间,部分银行线下渠道放水明显,人工审核给的机会比以前多。

简单说,征信“花了”一般指查询次数太多、短期多头借贷痕迹重,或者有过轻微逾期但已还清那种,不是彻底的黑历史或当前逾期。只要你工作稳定、收入真实可见、有社保公积金连续缴纳,或者单位属于国企、事业单位、三甲医院这类硬资质,银行风控人员还是愿意“讲人情”的。他们会看你的整体还款能力,而不是死盯系统分数。

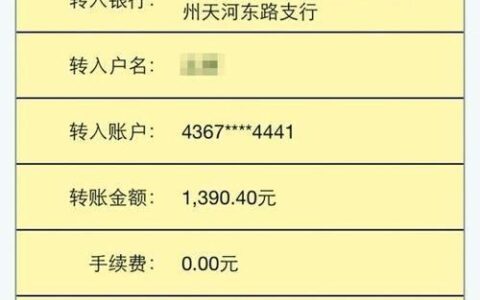

常见能走的路子有这些:像中行、工行、农行的一些消费贷或信用贷产品,最近额度上调、利率压低,线下找客户经理沟通,材料准备充分(工资流水、劳动合同、房产证明等),很多案例是线上拒了但线下特批下来10-50万不等。兴业消费金融也常被提到,纯人工审,对查询记录相对宽松,适合网贷多但没逾期的群体置换债务。还有非标件贷款的概念,本来针对征信或经营有点问题的申请,走人工报告特批,风险可控就能过。

不过话说回来,不是所有人都能成。黑户、当逾、收入造假、三无的基本没戏。成功的关键是别再乱点线上产品,那只会让征信更花;提前把负债结构理清楚,准备好能证明你“靠谱”的证据;找对渠道,别信那些乱收费的中介或“修复”套路,纯属坑钱。

很多人最后是靠线下人工通道把高息网贷转成低息银行贷,月供压力小了很多,征信也慢慢变好。遇到征信花了别太慌,先查查自己报告,评估下资质,再有针对性去试,机会还是有的。