手头紧的时候,打开应用商店搜“借钱”,跳出来的几百个APP真能让人挑花眼,生怕点错一个就遇上高利贷或者信息泄露。其实到了2026年,那些杂牌军早就被监管清得差不多了,真正能秒下款、利息还透明的,还得是咱们手机里本来就有的那几个大厂“亲儿子”。

借呗

这玩意儿算是老面孔了,但只要你的芝麻分在650以上,它依然是周转首选。最大的优势就是“丝滑”,不用填一堆乱七八糟的资料,系统自动评估,额度一般几千到二十万不等。关键是到账速度,亲测晚上十点申请,几分钟内银行卡就有动静。利息因人而异,信用好的年化能压到10%以内,而且支持随借随还,用一天算一天利息,对于短期救急的人来说,比那种必须分期还一年的划算太多。

微粒贷

藏在微信“服务”页面里,白底绿字那个图标。这东西有点玄学,是邀请制,没入口的人急死也开不了。但一旦你有资格,那通过率简直高得离谱。它的风控逻辑主要看你在微信生态里的活跃度和资金流水,不怎么看重你有没有社保公积金。很多自由职业者或者小微店主,在其他地方碰壁,在这里反而能批出几万额度。虽然年化利率普遍在7.2%起步,稍微高点,但胜在正规、安全,绝对是腾讯微众银行直接放款,没有任何中间商赚差价。

抖音放心借

别以为刷视频只能消遣,现在很多人缺钱第一反应竟是点抖音。这个平台对征信“花”一点的用户相对友好,只要没有当前逾期,哪怕查询次数多了点,也有机会批个一两千的小额备用金。它的审核机制很依赖你在抖音的购物和浏览行为,经常买东西的账号权重更高。虽然额度可能不如银行系的大,但胜在门槛低、下款快,适合那种只需要几百块撑过几天的场景,只是利息得看清楚,有些资金方放出来的利率并不低。

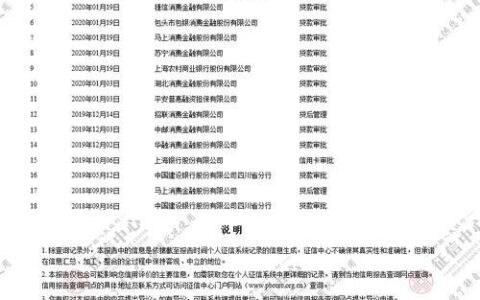

说到底,哪个平台好借钱,核心还是看你平时把哪个APP当主力用,数据沉淀在哪,钱就从哪来。有时候不是平台不给你借,是你根本没给它们积累信用的机会。要是这几个都点不动,那真得停下来查查征信报告,看看是不是哪里出了问题,而不是盲目去试那些听都没听过的小口子。