大额存单是目前存款利率最高的一种银行存款产品,深受大众喜欢,许多人有钱都想存为大额存单。但存大额存单需要注意一些事项,才能提高大额存单收益或是减少大额存单提前支取的利息损失。分析来看,购买大额存单时需要注意如下3个事项:

一、在存款期限上要综合考虑多项因素

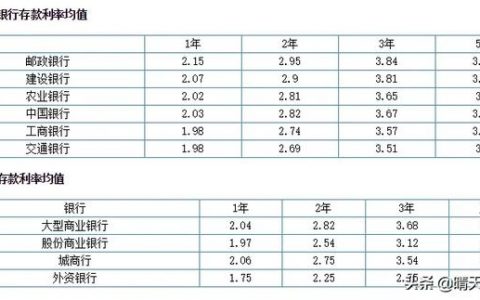

大额存单和定期存款一样,存期越长利率越高,例如,目前大型国有商业银行1年期的大额存单利率是2.10%、2年期的大额存单利率是2.75%、3年期的大额存单利率是3.35%。股份制银行1年期、2年期、3年期大额存单利率分别是2.3%、2.9%、3.55%。

通过对比可以看出,3年期限的大额存单利率比1年期限的大额存单利率高出1.25个百分点(即1.25%)。因此,从增加利息收入的角度来看,在大额存单的期限上,要尽可能地存较长期限的。

但流动性与收益率是相互矛盾的,存款期限越长,流动性越差。因此,存较长期限的大额存单,除了考虑利率更多的问题,还要考虑在存款期限之内是否有使用资金的需求。如果为了多获取更高的存款利率,而盲目延长存款期限是不可取的。因为在日后碰到急用钱时,不管是通过何种方式来盘活大额存单资金,都是会增加成本的,所以盲目延长大额存单的期限,不一定划算。

如果在大额存单未到期时,碰到急用钱,可能采用大额存单部分提前支取、存单质押贷款,大额存单转让等3种方式来盘活资金的流动性。

1.大额存单部分提前支取。目前,银行开通了大额存单的部分提前支取功能,根据不同的期限,大额存单部分提前支取的次数也不一样,最多可提前支取2次(一些期限很短的大额存单是没有提前支取功能的)。在碰到急用钱时,就可使用大额存单的部分提前支取功能,支取所需要的金额,让留存的资金继续享受大额存单的较高利率。需要注意的是,部分提前支取之后,大额存单剩余的金额不能低于20万元,否则就要全部提前支取。

2.大额存单质押贷款。办理存单质押贷款手续及其简便,在手机银行上就可以办理,而且利率很低,是按1年期的LPR利率来计算利息的(2022年2月是3.7%)。如果大额存单已经存了很长时间,而且资金需求量较大时,就可使用存单质押贷款来解决急用钱的问题。

3.大额存单转让业务。目前,许多银行为了解决大额存单资金流动性较差的问题,推出了大额存单转让业务。登录手机银行就可以看到大额存单转让的模块,按提示操作即可办理存单转让业务。对于快到期的大额存单,使用存单转让业务来盘活流动性,是较为理想的方式。

另外,在选择大额存单期限上,还要考虑不同期限的大额存单起存金额的问题。从目前来看,3年期限的大额存单,起存金额较高,其余期限的大额存单(例如1年期、2年期的大额存单)起存金额一般都是20万元。因此,如果存款金额达不到3年期限大额存单的要求,那只好选择存2年期限或是1年期限的大额存单。

二、在存款银行选择上要以利率作为主要参考依据

目前,不同类型的银行的大额存单利率是不一样的。大额存单利率从低到高的排序是国有大型银行、全国股份制银行、区域性小银行。我们在选择大额存单的存款银行时,不要让感情偏向影响了我们理性地选择银行。例如,有一些人就是喜欢到国有大型银行存款,他们也知道到股份制银行存款没有风险,但就是在感情上接受不了股份制银行,这对于增加存款利息收入是不利的。

目前,不同类型的大额存单的利率还是有一些差距的。就大型国有商业银行与股份制银行来说,同样期限的大额存单利率相差0.2个百分点,100万元大额存单,3年相差6000元的利息。

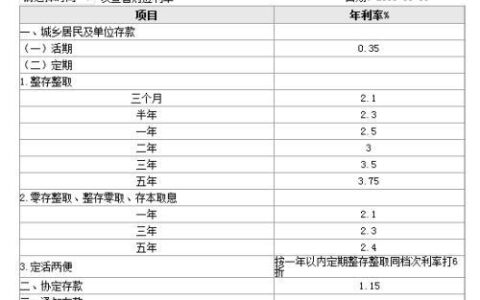

如果能接受到城市商业银行和农村商业银行存款,那么这2类银行有5年期限的大额存单,利率高至4.05%。而在大型国有商业银行和全国股份制银行,都没有5年期限有大额存单。假如,你有一笔20万元钱,可以存5年。

那么,你如果选择在大型国有商业银行存大额存单,你只能先存3年再存2年,那么5年之后到期时的利息收入是32205.50元;如果是直接在城市商业银行存5年期限的大额存单,利息是40500元,比在大型国有商业银行多出了8294.50元。

三、在存款时间上要留意几个关键时间段

银行大额存单不是随时都有的,特别是3年期限的大额存单,常常断供。银行发行大额存单也是挑时间的,从四大国有商业银行来看,较长期限的大额存单主要集中在第一季度的春节前后发售,这段时间是银行吸收存款的大好时机,会发行较多的大额存单,而且期限丰富,起点金额也不高。

据悉,大型国有商业银行在第一季度发售的大额存单额度会占全年总额度的60%以上。除此之外,银行还会在一些吸收存款的重要时段(例如6月、9月)发售起存金额较低、期限较长的大额存单。