前段时间刷小红书,有网友买银行理财居然亏钱!某银行的理财产品当初许诺的年化收益是3%-8%,然而该名网友持有产品一年,竟然亏了5000元,欲哭无泪。

银行理财也会亏钱?

一方面,资管新规落地之后,银行理财不再保本保息。

过去,我们买银行理财是这样的:许诺年化收益4%,时间到期,银行就把本金和利息还给咱们。然而,随着资管新规落地,从2022年1月1日开始,所有保本的理财产品已经退出江湖,现在的理财产品已经不保本不保息了。

过去,咱们买银行理财,只管收益,不管银行具体投资什么项目。事实上,当初银行同样可能亏损,只是银行有一个理财资金池,无论这笔投资亏钱还是赚钱,银行都会按照约定收益向投资人支付利息(有时候不得不从资金池拆东墙补西墙)。

银行如此操作,看起来对投资人有利,实际上风险很高。为了防范金融风险,中国人民银行等四个部门于2018年联合发布的《关于规范金融机构资产管理业务的指导意见》,里面就提到要打破刚性兑付,理财产品不再兜底保本。这是政府部门政策的初衷。

另一方面,最近权益市场动荡,A股低迷,债券收益不稳,自然会影响银行理财的收益。

刚刚说到,银行理财的逻辑是:银行从投资人手中集资,有组合的投资股市、债市以及各类理财产品,依靠资金优势和专业优势帮助投资者获取更高收益。因此,股市债市的波动,自然也会影响银行理财的收益,只是因为银行理财风险控制严格,仓位控制严格,所以回撤幅度更小而已。

最后,对于完全不愿意承担亏损的朋友,其实定期存款、结构性存款、风险等级R1级别的产品还是更为适合一些。

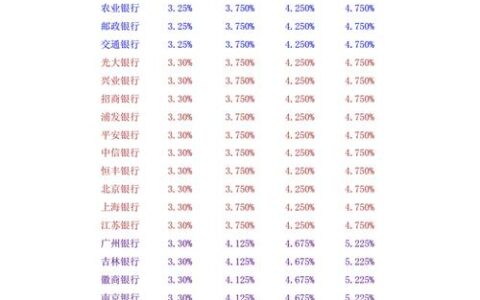

银行理财产品一般分成R1-R5几个等级,R1属于谨慎型,他主要投向的都是一些风险很低的,比如国债、银行大额存单等等,几乎没有亏损的可能性,R2是稳健性,收益比R1的一般要高一些,但是本金存在亏损可能性,而R3及以上,等级越往上本金亏损可能性就越大了。