很遗憾地告诉你即使银行提高了存款利率但之前存的定期存款利息将维持不变。

实际上银行加息的概率很低,不降息已经不错了,大家根本不用担心。

定期存款是一份合同,利率是价格

理解这个问题的时候要转变一下思路,将去银行存定期存款看作是和买卖东西一样的民事合同行为。

假设你去商店里买了一台手机,当时花了2000元,三个月后你发现店里手机价格下跌到了1600元,你不可能要求店家退你400元吧;同样的道理,如果手机涨价到了2200元,店家也没有权利要求你再支付200元差价。

买卖手机在交易时签订了一份合同,只不过不是以书面形式,售价确定后谁也不能违反合同约定,不论之后手机的市场价如何变化。

定期存款也是一样的道理,去银行办理定期存款,当天的利率就是定期存款的价格,未来存款利率上涨并不会影响此前已经成立的“合同”,只有重新存入新的存款(订立新合同)才能享受存款利率上调所增加的利息。

取出存款后重新存钱可能划算也可能不划算

有的朋友说既然利率不能提高就索性把钱取出来后重新存,这样不就能享受利率上涨带来的利息增加了吗?

这种存钱的思路只能说对了一半,错误的一半在于没有考虑存款利息的损失。

大家要知道提前支取存款将失去此前累计的所有定存利息,只能按照活期存款利率计算利息。

因此,是否提前支取得根据已经存款的期限来判定,给大家举个例子。

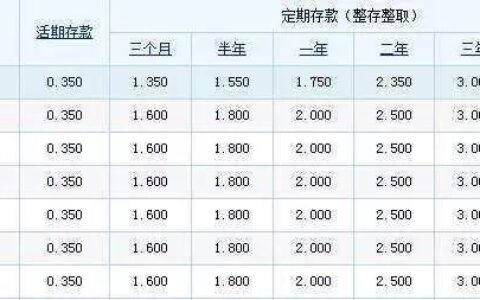

假设老张存入了10万元的三年期定期存款,利率为3%,已经存入了两年。现在银行的三年期定存利率提升至了3.5%。

不提前支取:再过一年三年定存到期,老张可以拿到的利息总额=10万*3%*3=9000元。

提前支取重新存入:前两年获得定期利息变为活期,共计10万*0.35%*3=700元,重新存入三年期定期存款,一年后获得的利息=10万*3.5*1=3500元。三年一共获得利息4200元。

提前支取重新存入明显不划算,原因是老张第三年虽然拿到了更多的定存利息但损失了前两年累计的利息。

另外一个方面,如果老张刚存入定存没多久,比如刚存三年期定期存款才两个月就遇到了定存利率上调的情况,这个时候可以提前支取重新存入。

因为后面2年10个月多拿的定存利息足以弥补前两个月的定存利息损失。

存款利率上涨几乎是不可能的事情

我在本文刚开始就讲过,大家基本上不会面临存钱后存款利率上涨的情况,相反,存款利率总体将下行。至于原因不是本文的重点,感兴趣的朋友可以看我的其他图文。

存款利率下降后,大家原先存入的定期存款不会跟着下调,道理是一样的。

只有原来存款期限到了之后再次重新存才会按照新的低利率计算利息。

因此,实践中大家根本不用担心存款未到期利率却发生了变化。即使真发生了变化也不用理会,因为存款利息下降后你根本不可能提前支取重新存入。

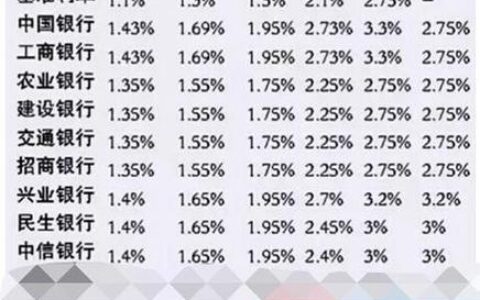

顺便提一句,最近一次存款利率下降发生在2021年7月,那个时间段之前存入银行的钱还是按照老利率计算的。