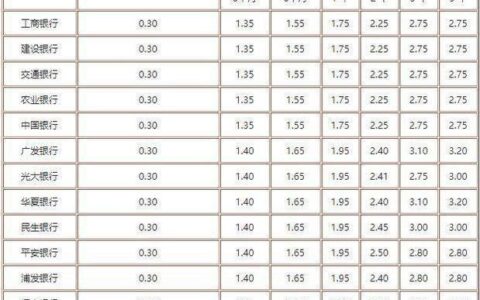

1月20日,央行发布了2022年1月份的贷款市场报价利率(LPR),1年期的和5年期以上的LPR双双下降。一年期的LPR为3.7%,五年期以上的LPR为4.6%。LPR下降,会影响到签订浮动贷款利率合同的借款人的还贷月供。

-1")

今年1月份的1年期的和5年期以上的贷款市场报价利率(LPR)均调整,结束了1年多来五年期以上的LPR为4.65%的历史,1年期的LPR则在2021年12月20日(3.80%)调整的基础上再度下调至3.70%,之前则较长时间为3.85%。那么,这次LPR利率的下调会不会使广大居民的银行贷款月供下降呢?

-2")

就此,我们来回顾一下浮动利率贷款合同中利率调整的规定。银行对于浮动利率贷款合同中的利率是按年度调整的。因此,客户在与银行签订LPR贷款利率后,即便人民银行公布的LPR利率每月都在变化,但贷款利率只会一年调整一次。

具体的浮动利率贷款合同的利率调整日期一般有2种:一种是在次年的1月1日调整,另一种是按贷款合同签订的对月对日时间来调整。具体的调整时间可与银行协商确定。

根据上述的浮动利率贷款合同利率调整的规定,这次LPR利率的调整,不会影响今年银行贷款还款金额(月供)的变化。但可能影响到明年的银行贷款还款金额(月供)。为什么说是“可能”影响呢?

因为绝大部分的银行贷款客户,对于浮动利率贷款合同利率调整的方式是选择“次年的1月1日调整”。这来一来,现有贷款合同的利率是否会在2023年1月1日调整,要取决于2022年12月的LPR利率水平。

如果2022年12月公布的LPR低于4.65%,那么在2023年1月1日,现有贷款月供就会减少。但如果2022年12月公布的LPR又调高至4.65%,那么在2023年1月1日,现有贷款的月供就维持不变。如果2022年12月公布的LPR高于4.65%,那么在2023年1月1日,现有贷款的月供还要增加。但从目前经济发展状况来看,LPR利率应该不会再调高,因为市场需要较为宽松的流动性。