朋友们好,养老需求各有不同。这次养老理财试点,使得杨朝梁老李锦上添花,与社保,商业保险,可谓是三驾马车并驾齐驱,养老需求又有了新选择。下面就来分析他们之间的不同。

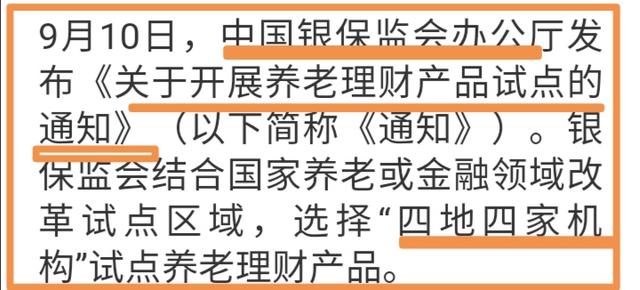

首先,来了解最新信息:

解读:

1,选择了4家,知名银行理财子公司,在4个地方进行试点,为期一年,时间较短,可能有多种考虑,毕竟是新产品,而且养老理财较为特殊,对安全性,稳定性,要求极高。

2,这四家都是,大型知名银行的理财公司:工银理财(武汉,成都),建信理财(深圳),招银理财(深圳),光大理财(青岛),范围较小。

3,单家机构理财产品募集资金总额限制在100亿元,很谨慎。

4,非母行托管。用咱老百姓的话讲就是,不允许他的直接上司托管,可以是的解读为保障这个产品更公平,更公开透明,监管更严。

小结:了解这些基础的东西,对于认识这个产品,和分辨它和保险的区别很关键。

其次,就养老理财,与养老保险,之间的区别,试着来分辨一下(毕竟产品还没有面世,但我们可以根据国内外的一些,产品和经验来类推):

1,产品性质不同。本次银行理财公司发行的养老产品属于理财产品,很显然,具有非保本浮动收益的性质。而保险产品,受保险法保护。

2,发行的主体不同。保险是由商业保险公司,或者社保发行管理。而银行理财养老产品,由理财公司发行管理。

3,时间周期规则,流动性,有可能不同。保险产品,大多为中长期固定时间周期,按现金价值计,提前退保,要扣除现金价值。

养老理财产品,很可能采取类似于基金的运作方式,采用开放,或者定期开放封闭式。流动性会相对较高,限制条款少。

4,理财和保险的投资方式不同。银行养老理财,很可能采用一次性投资方式,投资人自主选择投资的次数和金额包括定投等,灵活性更好。

而保险大多是固定费率,按约定缴费,例如,分期或者趸交。

小结:二者有本质的区别,银行养老属于理财非保本浮动收益,缴费方式相对独立,投资人的自主性比较大,产品相对流动性灵活性高于保险。

再次,来最简要的分析,理财型养老产品,适合的人群:

1,收入稳定,有长期闲钱,载有基本社保,商业保险的基础上,想要让闲钱,长期稳健博取收益,但是对收益的要求不是太高,以稳为主的人群。

2,能够,承受投资理财, PR一级,极低风险,或 PR二级低风险的人士。

3,收入较高,希望为养老储备更多资金的人士。

小结:养老理财,实用的人群极为广泛,是在养老保险基础上,很有益的补充和资产管理方式。

综上所述:养老理财产品,是谁的社会发展人们对养老期,越来越高,对保障需求越来越全,又有长期闲钱的情况下应运而生的。

我们相信,这种产品会以,突出安全性,保持一定的流动性,低风险,长期运行为特点。让我们共同期待,给养老,再加一把安心锁。