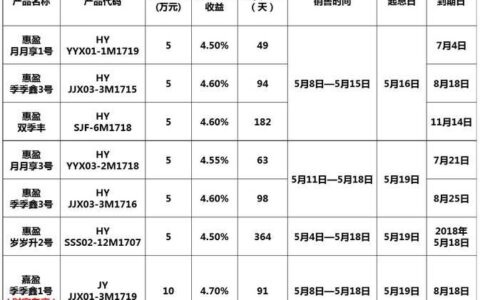

小银行或者商业银行的叫做智能存款或者说所谓的特色储蓄,这是2017年左右由民营银行开创出来的创新型储蓄产品。智能存款直接突破了定期储蓄的利率浮动上限,也就是不再执行50%的上限限定,所以很多的中小商业银行或者民营银行都采取智能存款来揽储。

智能存款在前两年的平均收益率,基本上一年期就能够达到4%以上。在2020年以前央行没有取消靠档计息模式之前,智能存款的收益率甚至能够接近于6%,当然是五年期。但是从2021年的6月份,央行对于各大商业银行经营利率浮动调整自律以后,我们就很难看到智能存款了。

大银行所提供的是我们正儿八经能够看到的定期储蓄。定期储蓄的基准利率是央行制定的,各大银行在此基础上上浮不同的比例来确定自己的实际执行利率,但是最高利率的天花板限定是50%。也就是说你的实际浮动利率不能超过50%,一年期基准利率是1.5%,在此基础上上浮50%,也就是一年期2.25%。所以我们看到大银行的一年期定期储蓄利率基本上就是2.2%左右。

至于如何选择很简单不管是大银行还是小银行,当前基本上都加入了存款保险。如果觉得中小银行或者民营银行甚至商业银行的利率较高,自己又担心会损失掉本金的话,那么我们可以放弃较高利率去选择大银行稳定的定期储蓄。

如果可以接受,那么我们就去选择利率浮动相对较高的中小银行的智能存款,只不过在2022年1月这个时间节点,我们很难看到市面上有公开较高利率的智能存款,即便是有也是针对老用户的需要开白名单。