最近受「互联网保险新规」的影响,很多人都在赶“尾班车”,尤其是将来受影响更大的理财险尾班车。

毕竟距离元旦的“大限”,也就一个月了…

从我这的后台数据就能看到,年金险和增额终身寿的订单激增,而且金额还不小。

-1")

才知道,原来大家小日子过得这么红火、这么燥,动不动就是50万、100万的交…

现在比较烦的是,有的产品说下就下,根本不给咱做准备。

要么是今天通知,明天下架,要么是今早通知,今晚下架,生怕卖多了。

在这个当口,看好了就麻溜的吧。

像我推荐的光明慧选和金满意足臻享版,指不定哪天就提前凉凉…

当然,赶车归赶车,咱还是要理性的哈,今天给准备上车的朋友提三个走心建议。

1、当下这个节点,很多同行都在给大家推荐储蓄险,年金也好增额也好,都成了站在风口上的猪。

-2")

我个人并不反对大家配置,而且也建议大家适当的拿出一部分资金,用于锁定长期的利率,毕竟未来利率大概率是下行的。

-3")

但是(转折来了)

有个大前提还是希望大家能够铭记,就是——先保障后理财。

保险姓保,主要的功能是帮我们抵御未知的风险,避免被突如其来的疾病或意外拖入深渊。

对于一个三口之家来说,如果想保障得满满当当,一年的保费也要在1-2万左右。

所以,还望大家在配置理财险之前思考一下——

自己的保障型产品是不是配置齐全了?

目前的资金或现金流是否充足?

有余力的,再考虑配置理财型产品。

2、目前最热门的理财险,当属年金和增额终身寿。

对于老粉来说,这两个很好区分,但对于一些新来的朋友就不一定了。

很多像我一样现金储备不多,但又想给自己占个坑的,会选择拉长缴费期。

在这我还是希望大家能搞清楚两者的区别,按照自己的需求进行配置。

简单来说,增额终身寿类似一个大号的创新型存款,提取比较灵活。

比如30岁一次性投保20万进去,资金就会按照固定的利率增长。

我们可以选择40岁的时候提取6千块给自己买个新手机,50岁提取1千块双鞋子,60岁提取1万来场说走就走的旅行庆祝自己开启退休……

提取的时间和金额都由自己决定,怎么开心怎么来~

当然,提取得太快,把账户取空了也就over了。

就好比我们的银行账户,取的钱远比获得的利息多,势必难以为继。

而年金是在投保时就完全确定下来的,定时、定量、定向。

定时指的是,什么时候开始发钱,是60岁开始还是65岁。(投保的时候可以由自己选择)

定量指的是,每次发多少钱,是每个月8000还是18000。(根据自己投入的资金定)

定向指的是,每次把钱发给谁,是你的就永远是你的。

比如你选定了60岁开始每月领8000块,那就必须从60岁开始,每个月就是8000块。

而不能像配置增额终身寿那般灵活,40岁想领了就领一点,50岁想领了又领一点…

当然,对于一些管不住手的人来说,定时定量倒是个优点,能避免自己大手大脚的花光了。

所以,投保之前得想好了,不要跟风,汝之砒霜吾之蜜糖,适合自己的才是最好的。

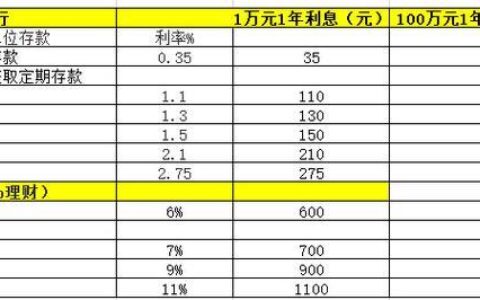

3、要说增额终身寿火起来,也就是最近一两年的事。

曾几何时满大街年化4-5%的创新型存款随便投,大家根本看不上收益只有3.5%的增额终身寿。

但没想到环境变得这么快,没过多久创新型存款就被监管阉了。

慢慢地大家回过神,发现还是增额终身寿香啊。

原因很简单,同一个风险等级的,存款也好国债也好,长期看收益都跑不赢它。

毕竟,增额终身寿是复利,而存款和国债都是单利。

-4")

在最近微信答疑中,我发现有的人非常关注增额终身寿的「加保」功能。

比如手头资金当下比较紧,想着先买个5千块上车,以后等资金充裕了再申请追加资金,追加的部分一样享受3.5%的复利增长。

这点我一直认为看看就好,认真你就输了,但一些同行却对它各种宣传、夸大。

有的还煞有其事地把加保条款摆出来——

-5")

“小宝,人都把条款摆出来了,你为啥觉得不靠谱?”

因为这个逻辑根本不通…

长期看市场的无风险/低风险利率是下行的,监管现在还肯让保险公司卖年化3.5%复利的产品已然是“开恩”。

现在出了一个互联网保险新规,砍掉了大部分公司的互联网理财险销售资质,意欲何为?

说白了就是想收紧口子,预防将来的系统性金融风险。

毕竟我们投保增额终身寿的钱保司是承诺保本保息的,就算将来全球负利率,保险公司咬着牙也要给我们兑付。

万一发生极端情况真顶不住了,最后兜底的还是监管。

因此,监管并不希望保险公司为了当下的业绩而狂卖。

卖得越多,将来双方的压力就越大。

那这么明显的加保漏洞,难道只有我们看到了,监管看不到?

所以,大家看条款的时候可不要忽略了这几个重点字眼——

-6")

「经审核同意后」才可以加保。

那什么时候审核会不同意呢?

监管禁止的时候,或者保险公司觉得拿了你这笔钱却给不了你年化3.5%收益的时候。

所以,对「加保」咱就别抱有幻想了,有条件还是尽早上车的好。