退休工资打到卡上,是否需要马上转移出去?这个因人而异,但很多老人确实这样做了,可以说有百利而无一害。

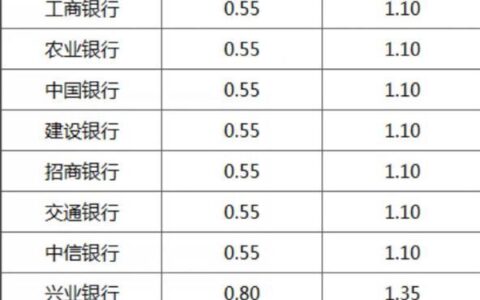

首先,从理财角度出发,只有转移出去才能获得更多收益,否则就是浪费。众所周知,一旦养老金到账后,它只是一种活期存款,利率只有0.3%,也就是说哪怕1万放1年,利息也只有30元。但如果及时转成定期存款,1年期至少200左右,3年期每年至少300-400利息,包括其他低风险理财产品,一年也有400左右收益,这样算下来与活期存款相比,利息差距就是10倍以上,不转就亏大了。

在日常生活中,很多老人对每月养老金是这样做的:

1.假如到账3000,取出2000作为生活开支(因为很多老人不会用微信支付宝),剩下1000可以选择零存整取,一年下来就是1.2万,再转为定期存款,很精明,没有一分钱的浪费。

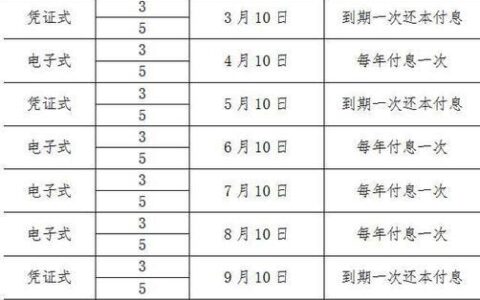

2.如果养老金比较高,或者夫妻都有养老金,比如夫妻每月合计7000,肯定用不完,所以剩下5000一般直接选择定期存款,或一年期以内理财产品,到了其他存款到期时,一并转为一笔更大的存款,或直接存入大额存单或储蓄国债,以获得更多利息。

其次,从安全性上考虑,针对老人而言,存单存折安全性要比银行卡高一点。因为存单存折不能绑定任何第三方支付工具,所以首先就隔离了互联网诈骗风险,换句话说,即使密码泄露,存单存折丢失,不法分子也无从下手。

同时,存单存折的到期或提前支取,是必须到银行柜台办理,且在一定条件下,比如达到或超过5万的,除了提供密码和凭证以外,还需要提供相应的身份证,更重要的是银行有监控,所以即使有人盗取冒取,一查就知道了,因此迄今为止很少有存单存折被盗取现象发生,就是这个道理。

第三,老人由于生理原因,听力、记性和视力都不太好,而存单存折都有实物凭证,且白纸黑字,资金进出记录非常详细,这对老人来说就很方便安全,即使发生差错也很容易找到原因,而银行卡记录的是数字信息,不太直观,时间久了,很容易模糊。

当然,这种“转移”的概念并非是一定要转出银行卡,而是从活期存款转为其他收益更高的金融产品,因为大额存单、理财产品以及电子式储蓄国债等金融产品,还是需要银行卡作为载体的。同时,对能够熟练使用银行卡,以及第三方支付工具的老人来说,银行卡也许更方便一些。