最近好多人在查征信报告时懵了:明明没主动申请什么网贷,怎么多了一堆名字看着像银行又像小贷的放款记录?尤其是看到“中信百信”这几个字,心里直打鼓。其实这背后藏着一个典型的“伪网贷真消金”套路,很多人就是栽在这里面。

中信百信银行本身不直接放贷,它是一家由中信银行和百度联合发起的民营银行(持牌机构)。但市面上打着“中信百信”旗号出现的所谓“网贷”,大概率是它的助贷产品或合作平台。这些产品往往通过第三方APP、小程序甚至短信链接引流,用户以为在借“某宝”“某东”的钱,实际合同方却是百信银行或其合作方。

最坑的是,这类贷款一旦逾期,不仅会上征信,还可能伴随高额罚息和催收骚扰。而且因为名义上是“银行系”,很多借款人误以为能协商延期,结果发现根本没人听你解释。

| 特征 | 真实银行信贷 | 伪“中信百信”网贷 |

|---|---|---|

| 放款主体 | 明确标注为银行名称 | 常模糊为“科技平台”“金融服务” |

| 利率展示 | 年化清晰,符合监管要求 | 常标“日息0.0X%”,换算后超24% |

| 申请渠道 | 官方APP/网点 | 短信链接/第三方弹窗/短视频广告 |

| 征信显示 | “XX银行消费贷款” | “XX科技小额贷款”或“百信银行-助贷” |

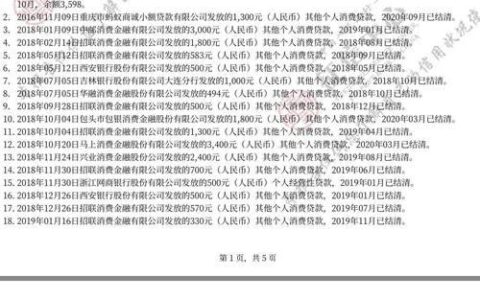

有个真实案例:小李在某短视频平台点进一个“极速借款”链接,填完资料秒到账5万,还款日突然收到短信说是“中信百信银行”扣款失败要起诉。他查征信才发现,这笔钱根本不是信用卡分期,而是一笔个人消费贷款,且合同章是百信银行的合作方。

所以,下次再看到“中信百信”四个字出现在借款合同里,别急着觉得靠谱——先看清放款主体是不是真的银行,再看利率有没有藏在条款里。毕竟,现在连银行都搞“马甲”了,谁敢信?