2026年网贷放款真的容易吗?实际情况没那么简单。

今年网贷市场变化挺大的,一方面监管持续收紧,利率上限压得更严(综合成本基本卡在LPR 4倍以内,大概13-14%区间),很多以前乱收费的小平台直接被清退或不敢轻易放款了。支付机构也开始断开高息网贷通道,合规审核变严,尤其是对征信有瑕疵、负债率高或者多头借贷的用户,秒下基本不可能。不少人反映,现在申请正规持牌平台的消费贷或助贷产品,审核时间拉长到几小时甚至隔天,额度也比前几年缩水严重。

但另一方面,资金周转需求没少,尤其是突发情况或者短期应急时,还是有部分平台保持了比较快的放款速度。像一些背靠大厂或合规持牌的助贷产品,最快5分钟到账的案例还是存在的,前提是你资料齐全、征信干净、收入稳定。黑户或者严重逾期的朋友,现在想随便下款几乎没戏了,市面上那些号称“黑户必过”的口子,实际体验多半是诱导多头或隐藏高费率,风险很高。

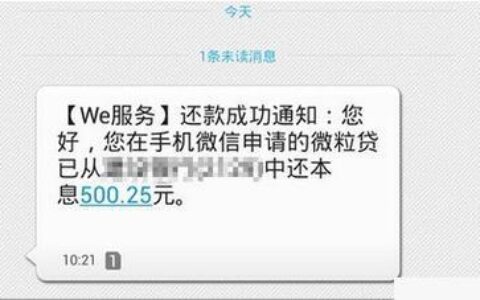

还有个关键点,今年征信修复政策让很多人小额老逾期记录清零了,部分白户或轻微灰度用户反而迎来了一次“重启”机会,申请成功率比去年高一些。真实反馈是:如果你是正常上班族,芝麻分650+,负债不高,选对平台(比如微粒贷这类),放款还是比较顺利的;但要是多头、征信近期有查询多或者大额逾期,基本被拒或额度低得可怜。

总的来说,2026年网贷不是“随便放”,而是“合规的才放得快”。想借钱的朋友,先别急着到处试,建议先查查自己征信,算算负债率,优先正规渠道,能省很多麻烦和利息。